Σε συμφωνία για μια ιστορική αλλαγή πολιτικής κατέληξαν χθες το βράδυ οι τραπεζίτες της ΕΚΤ, ανοίγοντας το δρόμο για την παρατεταμένη διατήρηση χαλαρής νομισματικής πολιτικής με χαμηλά επιτόκια και αγορές ομολόγων, που διευκολύνει ιδιαίτερα τις ασθενέστερες και υπερχρεωμένες οικονομίες της ευρωζώνης, όπως η ελληνική. Τη συμφωνία αναμένεται να ανακοινώσει σήμερα στις 14.00 ώρα Ελλάδος η Ευρωπαϊκή Κεντρική Τράπεζα και θα την παρουσιάσει στους δημοσιογράφους η Κριστίν Λαγκάρντ στις 15.30.

Όπως μετέδωσε το πρακτορείο Bloomberg, στη διήμερη συνάντηση των μελών του διοικητικού συμβουλίου της ΕΚΤ που άρχισε την Τρίτη και εξετάσθηκε η πρώτη στρατηγική αναθεώρηση πολιτικής της κεντρικής τράπεζας εδώ και σχεδόν 20 χρόνια, επήλθε συμφωνία για την αναθεώρηση του στόχου για τον πληθωρισμό, ο οποίος καθοδηγεί όλες τις αποφάσεις της ΕΚΤ για την άσκηση νομισματικής πολιτικής, από τον καθορισμό των επιτοκίων του ευρώ ως τις αγορές κρατικών και ιδιωτικών ομολόγων.

Η συμφωνία προβλέπει μια απλή φραστική αλλαγή στη διατύπωση σχετικά με τον στόχο για τον πληθωρισμό, μια αλλαγή όμως που έχει... αμύθητη αξία για την οικονομία της ευρωζώνης:

- Από την ίδρυση της ΕΚΤ μέχρι σήμερα, η κεντρική τράπεζα είχε ως μοναδική αποστολή να οδηγεί τον πληθωρισμό «χαμηλότερα αλλά πλησίον ("below, but close") του 2%». Ήταν μια διατύπωση στόχου που ικανοποιούσε πλήρως τα «γεράκια» της γερμανικής Bundesbank και των άλλων «αυστηρών» κεντρικών τραπεζών της ευρωζώνης, αλλά αρκετά περιοριστική για την άσκηση πολιτικής από την ΕΚΤ, που είναι υποχρεωμένη να «σφίγγει» τη νομισματική πολιτική, κάθε φορά που προβλέπει ότι ο πληθωρισμός θα ξεφύγει από το όριο του 2%.

- Ο νέος στόχος που προκύπτει από τη στρατηγική αναθεώρηση είναι να διαμορφώνεται ο πληθωρισμός όχι χαμηλότερα από το 2%, αλλά στο 2% και μάλιστα με τη δυνατότητα να ξεπερνιέται αυτό το όριο όταν υπάρχει ανάγκη. Η ακριβής διατύπωση δεν έχει γίνει γνωστή, ενώ εκπρόσωπος της ΕΚΤ που ερωτήθηκε από το Bloomberg αρνήθηκε να σχολιάσει τις σχετικές πληροφορίες του πρακτορείου από πηγές που γνωρίζουν το θέμα.

Σε κάθε περίπτωση, εφόσον αυτές οι πληροφορίες ευσταθούν, η αναθεώρηση αυτή εκτιμάται από αναλυτές ότι «λύνει τα χέρια» της κεντρικής τράπεζας για να συνεχίσει να στηρίζει την οικονομία της ευρωζώνης με μια πρωτοφανώς χαλαρή νομισματική πολιτική, χωρίς να υπάρχουν φόβοι ότι η παρατηρούμενη αύξηση του πληθωρισμού στην ευρωζώνη θα υποχρεώσει την ΕΚΤ, υπό την πίεση και των αυστηρότερων τραπεζιτών του συμβουλίου, να αρχίσει σταδιακά να περιορίζει τις αγορές ομολόγων και τις τεράστιες χρηματοδοτήσεις στις τράπεζες με αρνητικά επιτόκια, ή ακόμη και να αυξήσει τα βασικά της επιτόκια, που σήμερα βρίσκονται στο μηδέν ή είναι αρνητικά (στην περίπτωση του επιτοκίου αποδοχής καταθέσεων από τις εμπορικές τράπεζες).

Όπως τονίζει στο Bloomberg ο αναλυτής του German Marshall Fund, Τζέικομπ Κίρκεγκαρντ, «σίγουρα θα σκεφθεί κανείς ότι αυτή αναθεώρηση θα ωθούσε την ΕΚΤ στο μέλλον να μεταθέσει ακόμη πιο μακριά χρονικά τις πιθανές αυξήσεις επιτοκίων και, επίσης, θα καθιστούσε απαραίτητες, κατά την άποψή μου, περισσότερες αγορές περιουσιακών στοιχείων».

Βέβαιο είναι, επίσης, ότι οι αλλαγές αυτές κατέστη δυνατό να υιοθετηθούν εξαιτίας της επίδρασης της πανδημίας στην πολιτική της κεντρικής τράπεζας. Σε οποιαδήποτε άλλη περίοδο, ίσως οι αυστηροί κεντρικοί τραπεζίτες του Βορρά να μπλοκάριζαν αλλαγές που ξεφεύγουν από τα πρότυπα της Bundesbank και σηματοδοτούν ανοχή στον πληθωρισμό, ο οποίος «τρώει» τις αποδόσεις για τους καταθέτες των πλούσιων οικονομιών. Σήμερα, όμως, καθώς η πολιτική της ΕΚΤ κρατά ουσιαστικά ενωμένη την ευρωζώνη σε μια ακραία κατάσταση κρίσης (η Ιταλία, για παράδειγμα, ίσως να είχε βρεθεί προ πολλού αποκλεισμένη από τις αγορές, αν δεν υπήρχε το πρόγραμμα αγοράς ομολόγων της ΕΚΤ), τέτοιες αντιστάσεις φαίνεται ότι έχουν καμφθεί.

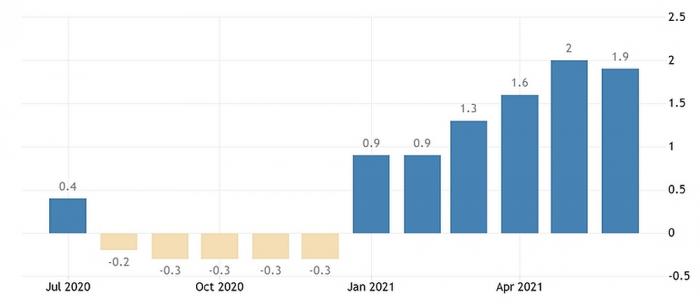

Η χρονική συγκυρία αυτής της αναθεώρησης είναι, μάλιστα, εξαιρετικά βολική για την ΕΚΤ, προκειμένου να συνεχίσει να ασκεί τη χαλαρή πολιτική της χωρίς αλλαγές προς το αυστηρότερο, ή χωρίς την ανάγκη να δικαιολογήσει γιατί ανέχεται υπερβάσεις στον στόχο για τον πληθωρισμό. Όπως φαίνεται στο γράφημα, ο πληθωρισμός στην ευρωζώνη, ενώ για πέντε συνεχείς μήνες ήταν αρνητικός στο τέλος του 2020, φέτος ακολουθεί ανοδική πορεία και ήδη τον Μάιο βρέθηκε στο όριο του 2%, για να υποχωρήσει λίγο χαμηλότερα (στο 1,9%) τον Ιούνιο. Η ΕΚΤ θεωρεί ότι η άνοδος αυτή είναι πρόσκαιρη και σε μεγάλο βαθμό οφείλεται σε τεχνικούς παράγοντες, γι' αυτό και δεν δικαιολογεί αλλαγή στην πολιτική της, όμως, σε κάθε περίτπωση, πρόκειται για μια αύξηση του πληθωρισμού που θα άρχιζε να δημιουργεί πολιτικά προβλήματα στην κεντρική τράπεζα.

Ο πληθωρισμός στην ευρωζώνη κοντά στο όριο του 2%

Πηγή: TradingEconomics, Eurostat

Στους κερδισμένους η Ελλάδα

Για την ελληνική οικονομία, η αναθεώρηση του στόχου της ΕΚΤ για τον πληθωρισμό αποτελεί μια σημαντική πολιτική νίκη που θα φέρει και αντίστοιχα κέρδη για την οικονομία, καθώς απομακρύνεται πλέον για αρκετό καιρό το ενδεχόμενο να περιορίσει η ΕΚΤ τα προγράμματα νομισματικής πολιτικής, που έχουν κρατήσει «όρθια» την ελληνική οικονομία στη διάρκεια της νέας κρίσης και θεωρείται απολύτως αναγκαίο να συνεχισθούν στο στάδιο της ανάκαμψης μετά την πανδημία.

Τα προγράμματα της ΕΚΤ ήταν ο αφανής σωτήρας της Ελλάδας και απέτρεψαν τη μετατροπή μιας πρωτοφανούς, διεθνούς οικονομικής κρίσης σε δημοσιονομική και χρηματοπιστωτική. Δεκάδες δισεκατομμύρια ευρώ από την ΕΚΤ για αγορές ελληνικών ομολόγων επέτρεψαν στο Δημόσιο να δανείζεται με ιστορικά χαμηλά επιτόκια, παρά την τεράστια διόγκωση του ελλείμματος και του χρέους, ενώ τα 47 δισ. ευρώ που χορηγήθηκαν με αρνητικά επιτόκια στις τράπεζες κράτησαν σε εξαιρετικά υψηλό επίπεδο τη ρευστότητα των τραπεζών και ενίσχυσαν την κερδοφορία τους.

Κανείς δεν θέλει να υποθέσει πού θα βρισκόταν σήμερα η ελληνική οικονομία χωρίς αυτή τη στήριξη. Δεν είναι τυχαίο, άλλωστε, ότι αμέσως μόλις μείωσε ελαφρώς η ΕΚΤ τις αγορές ελληνικών ομολόγων, στις αρχές του χρόνου, τα επιτόκια δανεισμού του Δημοσίου πήραν την ανιούσα και δεν θα είχαν υποχωρήσει, αν η ΕΚΤ δεν αύξανε και πάλι τις μηνιαίες αγορές ομολόγων.

Ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, βρέθηκε σταθερά στο «στρατόπεδο» των τραπεζιτών του Νότου, οι οποίοι επέμεναν ότι δεν πρέπει να «σφίξει» η νομισματική πολιτική μέχρι να ανακάμψουν οριστικά οι οικονομίες της ευρωζώνης από την κρίση και ήταν ένθερμος υποστηρικτής της αλλαγής του στόχου για τον πληθωρισμό, στο πλαίσιο της στρατηγικής αναθεώρησης, ώστε να διασφαλισθεί ότι η χαλαρή πολιτική θα κρατήσει για μεγάλη περίοδο χωρίς αλλαγές.

Μιλώντας στις 25 Μαΐου στο Reuters, ο κ. Στουρνάρας είχε τονίσει ότι η ΕΚΤ θα πρέπει να κρατήσει εντελώς ανοιχτούς τους κρουνούς του χρήματος, καθώς η οικονομία της Ευρωζώνης βρίσκεται ακόμα στη δίνη της πανδημίας του κορονοϊού, παρά την πρόοδο στα προγράμματα εμβολιασμών. Οι δηλώσεις αυτές έγιναν ενόψει της συνεδρίασης της 10ης Ιουνίου, όπου πράγματι η ΕΚΤ αποφάσισε να μην μειώσει το ρυθμό αγορών ομολόγων, παρότι ορισμένοι τραπεζίτες είχαν ζητήσει να περιορισθεί σταδιακά το έκτακτο πρόγραμμα αγοράς ομολόγων και να συνεχισθεί μόνο το τακτικό πρόγραμμα (από το οποίο η Ελλάδα ήταν αποκλεισμένη λόγω χαμηλής αξιολόγησης των ομολόγων της). Στην ίδια συνέντευξη, ο κ. Στουρνάρας είχε τονίσει ότι δεν υπάρχουν ενδείξεις για μία περίοδο υψηλού πληθωρισμού στο άμεσο μέλλον, ενώ είχε υπογραμμίσει ότι η ΕΚΤ είναι πιθανόν να αλλάξει τον στόχο της για τον πληθωρισμό.