Με αιχμηρές κριτικές επισημάνσεις, εξαιρετικά σημαντικές συνοδεύει η Ευρωπαϊκή Κεντρική Τράπεζα τη -διστακτική- έγκριση του σχεδίου της κυβέρνησης για τον αναβαλλόμενο φόρο των τραπεζών, υπογραμμίζοντας ότι δεν λύνει, αλλά αντίθετα θα επιδεινώσει, το πρόβλημα της υψηλής συμμετοχής αναβαλλόμενων φορολογικών πιστώσεων στα κεφάλαια των τραπεζών, ότι θα περιορίσει τα κίνητρα των τραπεζών να αντλήσουν κεφάλαια από την αγορά, καθώς και ότι ενδέχεται να επηρεάσει δυσμενώς τη βιωσιμότητα του χρέους.

Αυτά προκύπτουν από το πλήρες κείμενο της σχετικής γνωμοδότησης της ΕΚΤ, που δόθηκε στη δημοσιότητα και αποκαλύπτει τον έντονο προβληματισμό της εποπτικής αρχής για το σχέδιο που υπέβαλε προς εξέταση ο υφυπουργός Οικονομικών, Γιώργος Ζαββός, ενώ από την πλευρά του υπουργείου Οικονομικών είχε προβληθεί, μέσω «διαρροών», την Πέμπτη, μόνο η θετική πλευρά της υπόθεσης, δηλαδή ότι απομακρύνεται ο κίνδυνος αυξήσεων κεφαλαίου υπέρ του Δημοσίου, ώστε να προχωρήσουν ανεμπόδιστα οι μεγάλες τιτλοποιήσεις της δεύτερης φάσης του σχεδίου «Ηρακλής».

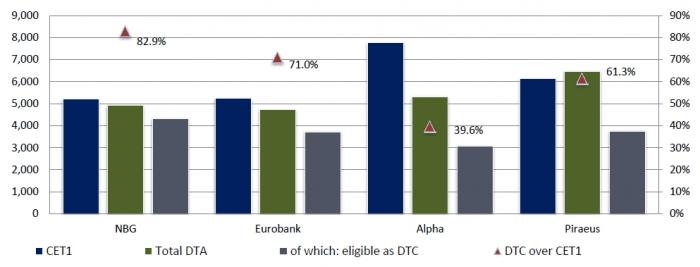

Όμως, η ΕΚΤ αποδέχεται επιφυλακτικά το σχέδιο. Αναγνωρίζει την αναγκαιότητα να προχωρήσουν οι τιτλοποιήσεις δανείων χωρίς να ανησυχούν οι τράπεζες ότι ενδεχόμενες ζημιές από τις τιτλοποιήσεις θα τις υποχρεώσουν να προχωρήσουν σε αυξήσεις κεφαλαίου υπέρ του Δημοσίου. Ταυτόχρονα, σημειώνει ότι το πρόβλημα με την εξαιρετικά υψηλή συμμετοχή του DTC (οριστικές και εκκαθαρισμένες απαιτήσεις) στα κεφάλαια των τραπεζών (όπως φαίνεται στο γράφημα της Τράπεζας της Ελλάδος φθάνει έως και 82,9%) όχι μόνο δεν θα λυθεί με το σχέδιο, αλλά θα επιδεινωθεί μεσοπρόθεσμα.

«Η ΕΚΤ παρατηρεί ότι το υψηλό ποσοστό οριστικών και εκκαθαρισμένων απαιτήσεων στους κεφαλαιακούς δείκτες CET1 των ελληνικών συστημικών πιστωτικών ιδρυμάτων, τo οποίο δεν προβλέπεται να μειωθεί περαιτέρω μεσοπρόθεσμα, παραμένει ζήτημα που εγείρει εποπτική ανησυχία, ενώ η ίδια σημειώνει συναφώς ότι το σχέδιο τροποποιήσεων θα καθυστερήσει περαιτέρω την αποαναγνώριση αυτών των απαιτήσεων από τους ισολογισμούς των ιδρυμάτων», αναφέρεται χαρακτηριστικά στη γνωμοδότηση.

Η συμμετοχή του DTC στα κεφάλαια των τραπεζών

Δηλαδή, καθώς οι τράπεζες θα χάνουν κεφάλαια λόγω της εξυγίανσης των δανειακών χαρτοφυλακίων, θα αυξάνεται το ποσοστό συμμετοχής των αναβαλλόμενων φορολογικών πιστώσεων. Ταυτόχρονα, όπως σημειώνει η ΕΚΤ, οι τράπεζες θα έχουν λιγότερα κίνητρα να αντλήσουν κεφάλαια από την αγορά, κάτι που θα μείωνε και το ποσοστό συμμετοχής του DTC, δεδομένου ότι δεν θα ανησυχούν πλέον πως, σε μια ζημιογόνα χρήση, θα υποχρεώθουν εκδώσουν μετοχές υπέρ του Δημοσίου. Όπως τονιζεί η ΕΚΤ, βραχυπρόθεσμα ή μεσοπρόθεσμα, η ελληνική κυβέρνηση θα πρέπει να εξετάσει μια συνολική και δομική λύση στο πρόβλημα.

Πέραν αυτών των ανησυχιών, η ΕΚΤ προβάλλει βέτο στην αναδρομική ισχύ της ρύθμισης από το 2016, όπως έχει προτείνει το υπουργείο Οικονομικών, εκφράζει ανησυχία για τις εφάπαξ επιδράσεις που θα υπάρξουν στο τέλος της 20ετούς περιόδου απόσβεσης, εάν ένα μέρος των αναβαλλόμενων φορολογικών απαιτήσεων δεν έχει αποσβεσθεί και επιβαρύνει τις τράπεζες με ζημιές και τονίζει ότι πρέπει να εξετασθεί με μεγάλη προσοχή η επίδραση που θα έχει η ρύθμιση στη βιωσιμότητα του χρέους.

Τι προβλέπει το σχέδιο

Υπενθυμίζεται ότι το σχέδιο προβλέπει ένα διαφορετικό χειρισμό της απόσβεσης των αναβαλλόμενων φορολογικών απαιτήσεων ώστε να αποφευχθεί ο κίνδυνος να εγγράψουν οι τράπεζες ζημιές σε μία χρήση και να υποχρεωθούν να εκδώσουν μετοχές, τις οποίες θα αποκτήσει το Δημόσιο, προκαλώντας αραίωση της συμμετοχής των ιδιωτών μετόχων.

Ειδικότερα οι τράπεζες θα μπορούν, αν δεν έχουν αρκετά κέρδη σε μία χρήση για να γίνεται η απόσβεση του αναβαλλόμενου φόρου που αναλογεί σε αυτή τη χρήση, να μεταθέτουν την απόσβεση σε επόμενη χρήση εντός της εικοσαετίας όπου θα έχουν επαρκή κερδοφορία.

Στη λήξη της εικοσαετίας, το σχέδιο προβλέπει ότι εάν έχουν μείνει αναβαλλόμενες φορολογικές απαιτήσεις που δεν θα έχουν συμψηφιστεί, το ποσό που θα απομένει θα αποτελεί ζημιά, η οποία θα μπορεί να συμψηφιστεί φορολογικά με κέρδη τον πέντε επόμενων χρήσεων, σύμφωνα με τις προβλέψεις της φορολογικής νομοθεσίας.

Επίσης μία από τις βασικές αλλαγές που φέρνει η νέα ρύθμιση είναι είναι ότι προβλέπει πως θα αποσβεστούν πρώτα οι αναβαλλόμενες φορολογικές απαιτήσεις που σχετίζονται με την αναδιάρθρωση του δημόσιου χρέους το 2012 και μετά θα γίνει η απόσβεση των απαιτήσεων που προέρχονται από ζημιές από την αναδιάρθρωση ή τιτλοποίηση δανείων του ιδιωτικού τομέα.

Αυτή η νέα λογιστική διευθέτηση του αναβαλλόμενου φόρου κρίθηκε απαραίτητη από το υπουργείο Οικονομικών από τη στιγμή που ενεργοποιήθηκε η δεύτερη φάση του σχεδίου Ηρακλής, στο πλαίσιο της οποίας οι τράπεζες αναμένεται να τιτλοποιήσουν δάνεια αξίας 32 δισ. με κρατικές εγγυήσεις ύψους 12 δισ. ευρώ. Οι τράπεζες θα υποστούν απώλειες από την τιτλοποίηση των μη εξυπηρετούμενων δανείων και ενδέχεται σε κάποια από τις αμέσως επόμενες χρήσεις να εμφανίσουν ζημιογόνο αποτέλεσμα κάτι που θα ενεργοποιούσε τις διατάξεις για τον αναβαλλόμενο φόρο και θα εκδίδονταν μετοχές υπέρ του δημοσίου προκαλώντας απώλειες στους ιδιώτες μετόχους.

Για να αποφευχθεί αυτό το ενδεχόμενο σημειώνεται ότι τρεις στις τέσσερις συστημικές τράπεζες προχώρησαν σε διάσπαση των τραπεζικών δραστηριοτήτων τους (hive-off) στη διάρκεια της πρώτης φάσης του σχεδίου Ηρακλής, όμως κάτι ανάλογο δεν είναι δυνατόν να επαναληφθεί και στη δεύτερη φάση του σχεδίου.

Οι παρατηρήσεις της ΕΚΤ: Τι αναφέρει η γνωμοδότηση

- Η ΕΚΤ αντιλαμβάνεται ότι το σχέδιο τροποποιήσεων προτείνει την τροποποίηση της ισχύουσας σήμερα εικοσαετούς περιόδου γραμμικής απόσβεσης για τις χρεωστικές διαφορές πιστωτικών ιδρυμάτων, οι οποίες αφορούν ζημίες που προκύπτουν λόγω διαγραφής ή συμφωνίας ρύθμισης χρεών ή/και μεταβίβασης δανείων, σε τρία σημεία: πρώτον, προβλέπει πλέον ρητά την απόσβεση των ως άνω χρεωστικών διαφορών μετά την απόσβεση διαφορών που αφορούν ζημίες οι οποίες προκύπτουν λόγω αναδιάταξης κρατικού χρέους και, επομένως, κατά τα ύστερα έτη της περιόδου απόσβεσης∙ δεύτερον, παρέχει τη δυνατότητα, το υπολειπόμενο ποσό ετήσιας έκπτωσης που δεν συμψηφίστηκε να μεταφέρεται προς απόσβεση (έκπτωση) σε επόμενα φορολογικά έτη της εικοσαετούς χρονικής περιόδου, εφόσον απομένει υπόλοιπο φορολογητέων κερδών μετά την ετήσια έκπτωση των χρεωστικών διαφορών των περιπτώσεων i) και ii) της παραγράφου 1.2 που αντιστοιχούν στα έτη αυτά∙ και τρίτον, προβλέπει ότι, αν στο τέλος της εικοσαετούς περιόδου απόσβεσης απομένουν υπόλοιπα που δεν έχουν συμψηφιστεί, αυτά θα αποτελούν ζημία που θα υπόκειται στον βασικό κανόνα της πενταετούς μεταφοράς.

- Η ΕΚΤ σημειώνει ότι η μείωση των ΜΕΑ από τα ελληνικά συστημικά πιστωτικά ιδρύματα εξακολουθεί σήμερα να αποτελεί τη βασική εποπτική προτεραιότητα. Από την άποψη αυτή η EKT κατανοεί ότι ο στόχος του σχεδίου τροποποιήσεων είναι να διευκολύνει τις σημαντικές πρωτοβουλίες απομόχλευσης που αναλαμβάνουν τα ελληνικά πιστωτικά ιδρύματα. Αντιλαμβάνεται επίσης ότι το σχέδιο τροποποιήσεων δεν τροποποιεί το άρθρο 27Α του ελληνικού Κώδικα Φορολογίας Εισοδήματος όσον αφορά τη μετατρεψιμότητα των αναβαλλόμενων φορολογικών απαιτήσεων σε οριστικές και εκκαθαρισμένες απαιτήσεις (deferred tax credits) έναντι του Ελληνικού Δημοσίου, διάταξη η οποία σχετίζεται με τις απαιτήσεις του άρθρου 39 παράγραφος 2 του κανονισμού (ΕΕ) αριθ. 575/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου8. Συναφώς, η ΕΚΤ επαναλαμβάνει την προσδοκία της ότι εάν παρατηρηθεί έλλειψη κερδοφορίας υπό οποιεσδήποτε συνθήκες, η αναβαλλόμενη φορολογική απαίτηση αντικαθίσταται από άμεση απαίτηση έναντι της ελληνικής Κυβέρνησης.

- Η ΕΚΤ παρατηρεί ότι το υψηλό ποσοστό οριστικών και εκκαθαρισμένων απαιτήσεων στους κεφαλαιακούς δείκτες CET1 των ελληνικών συστημικών πιστωτικών ιδρυμάτων, τo οποίο δεν προβλέπεται να μειωθεί περαιτέρω μεσοπρόθεσμα, παραμένει ζήτημα που εγείρει εποπτική ανησυχία, ενώ η ίδια σημειώνει συναφώς ότι το σχέδιο τροποποιήσεων θα καθυστερήσει περαιτέρω την αποαναγνώριση αυτών των απαιτήσεων από τους ισολογισμούς των ιδρυμάτων. Ο προτεινόμενος νέος μηχανισμός απόσβεσης δεν αποκλείει τον κίνδυνο οι οριστικές και εκκαθαρισμένες αυτές απαιτήσεις να μην έχουν απορροφηθεί πλήρως ή μερικώς εντός της προβλεπόμενης εικοσαετίας. Στο ίδιο πνεύμα η ΕΚΤ καλεί γενικότερα την αιτούσα αρχή να αναθεωρήσει βραχυπρόθεσμα ή μεσοπρόθεσμα το ελληνικό πλαίσιο των απαιτήσεων αυτών, προκειμένου να παρασχεθεί μια πιο ολοκληρωμένη και διαρθρωτική λύση. Η αιτούσα αρχή καλείται επίσης να εξετάσει το αποτέλεσμα «κατακρήμνισης» (cliff-off effect) που θα μπορούσε να έχει στις κεφαλαιακές θέσεις των τραπεζών η άπαξ διαγραφή υπολειπόμενων οριστικών και εκκαθαρισμένων απαιτήσεων που δεν έχουν απορροφηθεί.

- Η ΕΚΤ επισημαίνει την προτεινόμενη αναδρομική εφαρμογή του σχεδίου τροποποιήσεων στις χρεωστικές διαφορές που έχουν προκύψει από την 1η Ιανουαρίου 2016. Η ίδια είναι της άποψης ότι το σχέδιο τροποποιήσεων θα πρέπει να εφαρμόζεται μόνο στις αποσβέσεις οριστικών και εκκαθαρισμένων απαιτήσεων που αφορούν χρεωστικές διαφορές οι οποίες έχουν προκύψει από την 1η Ιανουαρίου 2021, έτσι ώστε να μην αντιλογίζονται αποσβέσεις προηγούμενων ετών και η επίδραση στους κεφαλαιακούς δείκτες να ενεργεί μόνο για το μέλλον.

- Η ΕΚΤ συστήνει στην αιτούσα αρχή να εξετάσει προσεκτικά τις συνέπειες του σχεδίου τροποποιήσεων όσον αφορά τους κινδύνους που απορρέουν από τη συνάφεια μεταξύ του ελληνικού τραπεζικού τομέα και του κράτους, μεταξύ άλλων μέσω του αντίκτυπου των διατάξεών του στις επισφαλείς υποχρεώσεις και τη βιωσιμότητα του κρατικού χρέους. Εξάλλου, απόκειται στην αιτούσα αρχή να εξετάσει και τις συνέπειες του σχεδίου τροποποιήσεων για τις πρωτοβουλίες των ελληνικών τραπεζών να αντλήσουν κεφάλαια στην αγορά.

- Απόκειται στην Ευρωπαϊκή Επιτροπή να εξετάσει τη συμβατότητα του σχεδίου τροποποιήσεων με τους κανόνες της Ένωσης για τις κρατικές ενισχύσεις.