Δύο εκλογικές διαδικασίες, λόγω κυρίως του συστήματος της απλής αναλογικής για το 2023 αναμένει ο οίκος Moody’s, σε έκθεσή του για την Ελλάδα, υπογραμμίζοντας, όμως, ότι δεν περιμένει εκτροχιασμό των μεταρρυθμίσεων που εφαρμόζονται.

Όπως υπογραμμίζει το εσωτερικό πολιτικό περιβάλλον στην Ελλάδα είναι σχετικά σταθερό από τις γενικές εκλογές του Ιουλίου 2019, οι οποίες έδωσαν στη χώρα την πρώτη μονοκομματική κοινοβουλευτική πλειοψηφία από το 2009. Ωστόσο, η θητεία αυτής της κυβέρνησης λήγει το επόμενο έτος και οι αλλαγές που εισήγαγε η προηγούμενη κυβέρνηση υπό την ηγεσία του ΣΥΡΙΖΑ το 2016, οι οποίες καταργούν τις έδρες μπόνους και εισάγουν ένα πιο καθαρό σύστημα αναλογικής εκπροσώπησης, καθιστούν εξαιρετικά απίθανο να κερδίσει κάποιο κόμμα την απόλυτη πλειοψηφία ή αρκετές έδρες για να σχηματίσει έναν σταθερό συνασπισμό.

Επομένως, ο δεύτερος γύρος των εκλογών αποτελεί το σημείο – καμπής, ενώ εκτιμάται ότι θα χρειαστούν αρκετές εβδομάδες ή και περισσότερο για να σχηματιστεί κυβέρνηση. Με βάση τις πρόσφατες δημοσκοπήσεις η υποστήριξη για το κόμμα του πρωθυπουργού Κυρ. Μητσοτάκη, τη Νέα Δημοκρατία (ΝΔ), μειώνεται σταθερά από ένα μέγιστο ποσοστό περίπου 48% στα μέσα του 2020 σε περίπου 36% σήμερα.

Ο οίκος αναφέρει ότι τα μεγαλύτερα κέρδη έχει σημειώσει το ΚΙΝΑΛ-ΠΑΣΟΚ, η υποστήριξη για το οποίο έχει αυξηθεί από λιγότερο από 10% μέχρι τα τέλη του 2021 σε σχεδόν 13% σήμερα. Το κόμμα του Αλέξη Τσίπρα, ο ΣΥΡΙΖΑ, κυμαίνεται γύρω στο 27% για το μεγαλύτερο μέρος του χρόνου από τις εκλογές του 2019. Με βάση αυτούς τους αριθμούς και τις αλλαγές στις έδρες μπόνους, κανένα κόμμα δεν είναι πιθανό να μπορέσει να αποκτήσει πλειοψηφία και οποιαδήποτε δημιουργία κυβέρνησης συνασπισμού θα είναι πολύ δύσκολη, ειδικά μετά το πρόσφατο σκάνδαλο υποκλοπών που αφορά τον αρχηγό του ΚΙΝΑΛ-ΠΑΣΟΚ Νίκο Ανδρουλάκη και μερικούς δημοσιογράφους μέσω της Εθνικής Υπηρεσίας Πληροφοριών της Ελλάδας αποτελεί εμπόδιο για έναν συνασπισμό μεταξύ της ΝΔ και του ΚΙΝΑΛ.

Επομένως, είναι πολύ πιθανές οι δεύτερες εκλογές, σύμφωνα με τις οποίες θα επανέλθουν οι μπόνους έδρες μετά την αλλαγή του εκλογικού νόμου από τη ΝΔ το 2020, που προβλέπει επιπλέον 20 έδρες για το πρώτο κόμμα, συν επιπλέον έδρες για τα κόμματα που λαμβάνουν μεταξύ 20% και 40% των ψήφων.

Σημειώνεται ακόμη ότι «αν και αναμένουμε ότι θα χρειαστεί περισσότερος χρόνος για τον σχηματισμό κυβέρνησης, ο κίνδυνος ανατροπής των μεταρρυθμίσεων ή ουσιαστικής αλλαγής της πορείας της δημοσιονομικής και οικονομικής πολιτικής είναι χαμηλός. Ωστόσο, οι πολιτικοί κίνδυνοι παραμένουν αυξημένοι, επειδή οι πιστωτές της απαιτούν από την Ελλάδα να συνεχίσει να ακολουθεί συνετή δημοσιονομική πολιτική και να εφαρμόζει περαιτέρω θεσμικές και διαρθρωτικές οικονομικές μεταρρυθμίσεις».

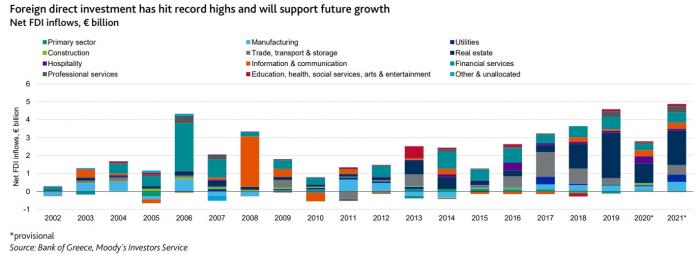

Κλειδί για την ανάπτυξη η αύξηση των άμεσων ξένων επενδύσεων

Η πορεία οικονομίας και δημοσιονομικών μεγεθών

Η ελληνική οικονομία έχει ανακάμψει έντονα από την πανδημία και ανακάμπτει με ταχύτερο ρυθμό σε σύγκριση με το μέσο όρο της ΕΕ.

Αναμένεται ακόμη ότι ο ισχυρός τουριστικός τομέας, η εγχώρια κατανάλωση και οι επενδύσεις, καθώς και οι εξαγωγές αγαθών θα οδηγήσουν σε υγιή αύξηση του πραγματικού ΑΕΠ κατά 5,3% το 2022, σε σύγκριση με τον μέσο όρο της ΕΕ-27 που είναι 3,3%. Οι εισροές άμεσων ξένων επενδύσεων (ΑΞΕ) βρίσκονται σε επίπεδα ρεκόρ, έχοντας αυξηθεί κατά 74,3% το 2021 και κατά 60% σε ετήσια βάση το πρώτο εξάμηνο του τρέχοντος έτους, αντανακλώντας την ελκυστικότητα της Ελλάδας για επενδύσεις, επίσης ως αποτέλεσμα των διαρθρωτικών μεταρρυθμίσεων και των προσπαθειών ιδιωτικοποίησης τα τελευταία χρόνια.

Οι άμεσες ξένες επενδύσεις έχουν διευρυνθεί σε τομείς όπως η πληροφορική και η πράσινη επιχειρηματικότητα, οι οποίοι θα στηρίξουν το μακροπρόθεσμο αναπτυξιακό δυναμικό. Οι άμεσες εμπορικές, τουριστικές ή χρηματοοικονομικές εκθέσεις της Ελλάδας στην κρίση Ρωσίας - Ουκρανίας είναι περιορισμένες.

Όμως μετά το 2023, διαρθρωτικοί παράγοντες θα οδηγήσουν το αναπτυξιακό δυναμικό της ελληνικής οικονομίας σε περίπου 1,2%. Η κυβέρνηση έχει αρχίσει να αντιμετωπίζει τα χαμηλά ποσοστά αποταμίευσης και επενδύσεων μειώνοντας τους φορολογικούς συντελεστές, χαλαρώνοντας τους κανονισμούς, βελτιώνοντας το πλαίσιο αδειοδότησης επενδύσεων και προωθώντας τις ιδιωτικοποιήσεις. Ωστόσο, ο πληθυσμός της Ελλάδας γερνάει με ταχείς ρυθμούς και γνώρισε σημαντική διαρροή εγκεφάλων κατά τη διάρκεια της χρηματοπιστωτικής κρίσης και της κρίσης χρέους του ευρώ. Σύμφωνα με τις βασικές προβλέψεις της Eurostat, το μερίδιο των ατόμων ηλικίας 20 έως 64 ετών στην Ελλάδα θα συρρικνωθεί σχεδόν κατά εννέα ποσοστιαίες μονάδες έως το 2050.

Ως αποτέλεσμα, οποιαδήποτε διατηρήσιμη επιτάχυνση του μελλοντικού αναπτυξιακού δυναμικού της Ελλάδας μετά το 2025 θα εξαρτηθεί από την τόνωση των επενδύσεων και την αύξηση της παραγωγικότητας. Από αυτή την άποψη, τα χρήματα από τα ταμεία ανάκαμψης της ΕΕ και οι σχετικές μεταρρυθμίσεις με τις οποίες συνδέεται η εκταμίευση είναι θετικά

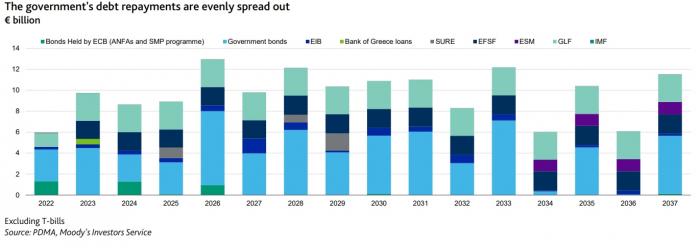

Το χρέος της Ελλάδας έχει μειωθεί στο 193,3% του ΑΕΠ στο τέλος του 2021 από 206,3% το 2020 και προβλέπεται ότι η αύξηση του ονομαστικού ΑΕΠ και η επιστροφή σε πρωτογενή πλεονάσματα από το 2023 θα στηρίξουν περαιτέρω μείωση στο 154% έως το 2026. Ωστόσο, η Ελλάδα θα εξακολουθεί να έχει ένα από τα υψηλότερα βάρη χρέους παγκοσμίως.

Το ταμειακό απόθεμα ασφαλείας της κυβέρνησης, το οποίο καλύπτει χρηματοδοτικές ανάγκες αξίας περίπου 2-3 ετών, και ο μέσος χρόνος ωρίμανσης άνω των 18 ετών μειώνουν τους άμεσους κινδύνους ρευστότητας και θωρακίζουν σε μεγάλο βαθμό την Ελλάδα από την άνοδο των αποδόσεων των κρατικών ομολόγων. Επιπλέον, περίπου το 80% του χρέους της κεντρικής κυβέρνησης διακρατείται από επίσημους πιστωτές, όπως για παράδειγμα ο Ευρωπαϊκός Μηχανισμός Σταθερότητας

Η βιωσιμότητα του χρέους της Ελλάδας εξακολουθεί να εξαρτάται από τη στήριξη των πιστωτών της ζώνης του ευρώ, συμπεριλαμβανομένης της ad hoc στήριξης από την ΕΚΤ. Η ελληνική κυβέρνηση έχει επίσης σημαντικές ενδεχόμενες υποχρεώσεις προς φορείς του δημόσιου τομέα στον τομέα των χρηματοπιστωτικών υπηρεσιών, σε μεγάλο βαθμό λόγω των εγγυήσεων που εκδόθηκαν για την τιτλοποίηση μη εξυπηρετούμενων δανείων (NPLs) στο πλαίσιο του προγράμματος Ηρακλής.

Οι βελτιώσεις στην κερδοφορία των τραπεζών παράλληλα με τα υψηλότερα επιτόκια και τη σταθερή οικονομική ανάπτυξη περιορίζουν τους κινδύνους. Αντιθέτως, μια σημαντική επιβράδυνση της οικονομίας αποτελεί τον βασικό κίνδυνο για την πορεία του χρέους της κυβέρνησης, παρά η αύξηση των επιτοκίων ή η δημοσιονομική χαλάρωση. Μια μείωση της ονομαστικής ανάπτυξης κατά 2,3 ποσοστιαίες μονάδες την επόμενη πενταετία σε σύγκριση με τις βασικές προβλέψεις του οίκου θα πρόσθετε 17,8 ποσοστιαίες μονάδες στον λόγο χρέους/ΑΕΠ της Ελλάδας. Ωστόσο, ακόμη και σε αυτό το σενάριο, το χρέος θα εξακολουθούσε να είναι κατά 21,3 ποσοστιαίες μονάδες χαμηλότερο από ό,τι ήταν το 2021.

Η πορεία του ελληνικού χρέους

Η εικόνα του τραπεζικού τομέα

Παρά τις πληθωριστικές πιέσεις και τις ενδείξεις οικονομικής επιβράδυνσης, οι προοπτικές για τον ελληνικό τραπεζικό τομέα παραμένουν θετικές, κυρίως λόγω της καλής προόδου που έχουν σημειώσει οι τράπεζες στη μείωση των μη εξυπηρετούμενων δανείων.

Επιπλέον, τα προβληματικά δάνεια αναμένεται να συνεχίσουν να μειώνονται, καθώς οι τράπεζες ξεφορτώνονται τα μη εξυπηρετούμενα δάνεια και παρέχουν δάνεια σε επιχειρήσεις που έχουν επιβιώσει από τα χρόνια της κρίσης και είναι πιο ανθεκτικές ως αποτέλεσμα. Παρ' όλα αυτά, τόσο το ΔΝΤ όσο και η Ευρωπαϊκή Επιτροπή έχουν τονίσει την ανάγκη επαγρύπνησης όσον αφορά τα δάνεια που σχετίζονται με την πανδημία, καθώς και τις επιπτώσεις της αύξησης των τιμών των οικιστικών ακινήτων και των επιτοκίων στους δανειολήπτες, αν και οι προβλέψεις είναι επαρκείς για να περιορίσουν τους κινδύνους για τη φερεγγυότητα των τραπεζών.

Τα επίπεδα κεφαλαίου θα σταθεροποιηθούν επειδή οι τράπεζες ανέλαβαν το μεγαλύτερο μέρος των ζημιών τιτλοποίησης μη εξυπηρετούμενων δανείων προκαταβολικά το 2020 - 21. Η χρηματοδότηση και η ρευστότητα θα παραμείνουν υγιείς, καθώς οι καταθέσεις των πελατών θα αυξηθούν (οι καταθέσεις αυξήθηκαν κατά 36 δισ. ευρώ κατά τη διάρκεια του 2020 και του 2021 λόγω των περιοριστικών μέτρων και της έλλειψης ευκαιριών κατανάλωσης).

Ως εκ τούτου, η Ελλάδα έχει έναν από τους χαμηλότερους δείκτες δανείων προς καταθέσεις (περίπου 65%) στη ζώνη του ευρώ. Τα υψηλότερα επιτόκια και η καλή ζήτηση δανείων θα οδηγήσουν σε βελτίωση της κερδοφορίας των τραπεζών. Κατά συνέπεια, αναμένεται ότι οι τράπεζες θα αρχίσουν σταδιακά να καταβάλλουν κάποια μέτρια μερίσματα στους μετόχους, διασφαλίζοντας παράλληλα ότι θα παραμείνουν άνετα πάνω από τις κεφαλαιακές απαιτήσεις. Συλλογικά, οι συνθήκες αυτές θα επιτρέψουν στον τραπεζικό τομέα να στηρίξει την οικονομία.