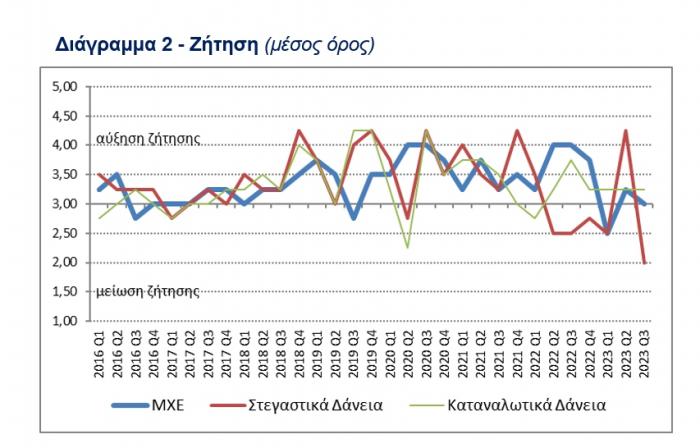

Μειωμένη ήταν η ζήτηση για στεγαστικά δάνεια στο γ' τρίμηνο του έτους, βάσει των στοιχείων της Τράπεζας της Ελλάδος, γεγονός το οποίο αποδίδεται και στη λήξη του προγράμματος «Σπίτι μου», με την ΤτΕ να εκτιμά ότι η τάση αυτή θα διατηρηθεί και στο δ' τρίμηνο του έτους.

Αντίθετα «κινητικότητα» καταγράφηκε στη ζήτηση καταναλωτικών δανείων, η οποία αναμένεται ότι θα ενισχυθεί περαιτέρω κατά τη διάρκεια του τρέχοντος τριμήνου.

Πιο αναλυτικά και βάσει της ανακοίνωσης της ΤτΕ:

- Τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν σχεδόν αμετάβλητα κατά το γ΄ τρίμηνο του 2023. Σχεδόν αμετάβλητοι παρέμειναν και οι συνολικοί όροι χορήγησης επιχειρηματικών δανείων. Αμετάβλητη παρέμεινε η συνολική ζήτηση για επιχειρηματικά δάνεια.

- Τα κριτήρια χορήγησης και οι συνολικοί όροι χορήγησης δανείων προς νοικοκυριά παρέμειναν αμετάβλητα κατά το γ΄ τρίμηνο του 2023. Η ζήτηση για στεγαστικά δάνεια μειώθηκε, ενώ για καταναλωτικά δάνεια παρέμεινε σχεδόν αμετάβλητη.

Δάνεια προς τις μη χρηματοπιστωτικές επιχειρήσεις

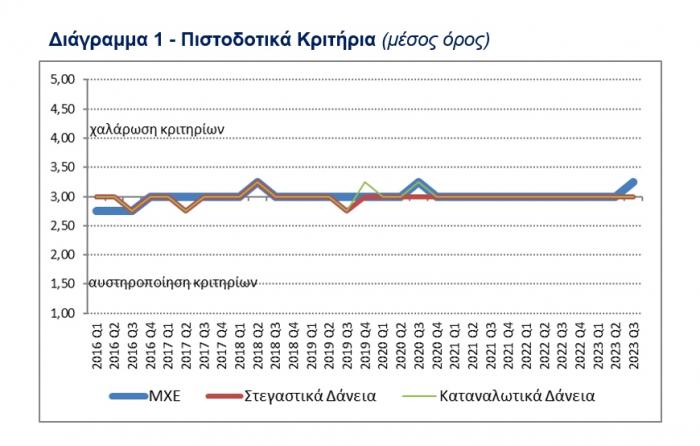

Κατά το γ΄ τρίμηνο του 2023, τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν σχεδόν αμετάβλητα σε σχέση με το β΄ τρίμηνο του 2023 (βλ. Διάγραμμα 1), εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου. Επιπλέον, οι τράπεζες εκτιμούν ότι τα κριτήρια θα παραμείνουν αμετάβλητα κατά τη διάρκεια του δ΄ τριμήνου του 2023.

Οι συνολικοί όροι χορήγησης δανείων προς τις ΜΧΕ παρέμειναν σχεδόν αμετάβλητοι σε σχέση με το β΄ τρίμηνο του 2023, αν και το επιτοκιακό περιθώριο των τραπεζών για τα συνήθη δάνεια μειώθηκε ως ένα βαθμό.

Κατά το γ΄ τρίμηνο του 2023, η συνολική ζήτηση δανείων προς τις ΜΧΕ (βλ. Διάγραμμα 2) παρέμεινε αμετάβλητη. Το επόμενο τρίμηνο, η συνολική ζήτηση δανείων αναμένεται να παραμείνει σχεδόν αμετάβλητη, αν και αναμένεται να αυξηθεί ως ένα βαθμό η ζήτηση δανείων από τις μικρομεσαίες επιχειρήσεις.

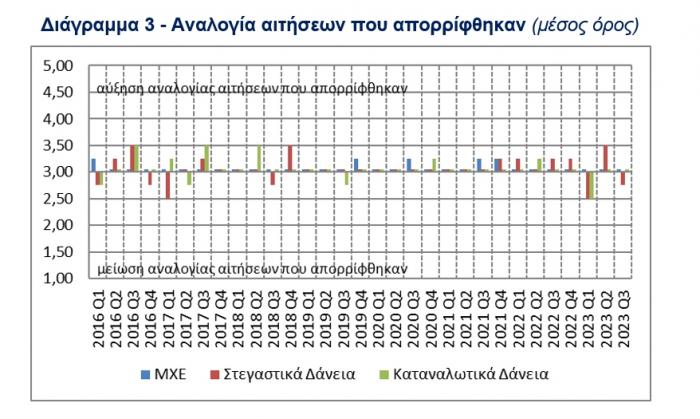

Η αναλογία των αιτήσεων για επιχειρηματικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο (βλ. Διάγραμμα 3).

Δάνεια προς νοικοκυριά

Κατά το γ΄ τρίμηνο του 2023, τα κριτήρια χορήγησης δανείων προς τα νοικοκυριά παρέμειναν αμετάβλητα σε σχέση με το β΄ τρίμηνο του 2023 (βλ. Διάγραμμα 1), εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου. Οι συνολικοί όροι χορήγησης δανείων προς νοικοκυριά παρέμειναν επίσης αμετάβλητοι.

Η ζήτηση για τα στεγαστικά δάνεια μειώθηκε, λόγω της λήξης του επιχορηγούμενου στεγαστικού προγράμματος «Σπίτι μου», ενώ η ζήτηση για καταναλωτικά δάνεια παρέμεινε σχεδόν αμετάβλητη (βλ. Διάγραμμα 2). Για το δ’ τρίμηνο του 2023, η ζήτηση για στεγαστικά δάνεια αναμένεται να παραμείνει αμετάβλητη, ενώ για καταναλωτικά δάνεια αναμένεται να αυξηθεί.

Τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων αναμένεται να παραμείνουν αμετάβλητα κατά τη διάρκεια του δ΄ τριμήνου του 2023.

Κατά το γ΄ τρίμηνο του 2023, η αναλογία των αιτήσεων για στεγαστικά δάνεια που απορρίφθηκαν παρέμεινε σχεδόν αμετάβλητη, ενώ αμετάβλητη παρέμεινε η αντίστοιχη αναλογία για τα καταναλωτικά δάνεια, σε σχέση με το προηγούμενο τρίμηνο (βλ. Διάγραμμα 3).