Σημαντικά περιθώρια περαιτέρω ανόδου για τις μετοχές των τεσσάρων συστημικών τραπεζών «βλέπει» η Pantelakis Securities σε έκθεσή της, υπογραμμίζοντας ότι υπάρχουν όλα τα εχέγγυα για περαιτέρω re-rating.

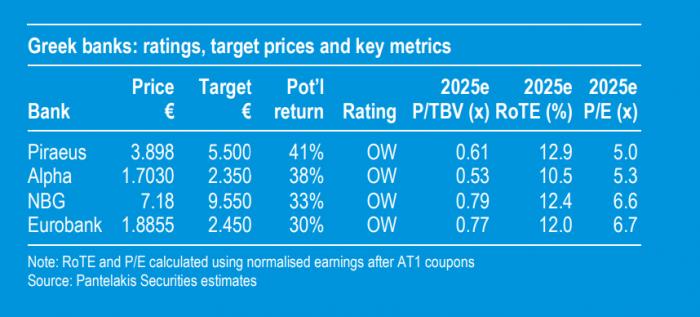

Παράλληλα διατηρεί τη σύσταση «overweight» αλλά και ως κορυφαίες επιλογές της τις μετοχές των Alpha Bank και Τράπεζας Πειραιώς. Δίνει τιμή - στόχο για την Alpha Bank τα 2,350 ευρώ, για την Τράπεζα Πειραιώς στα 5,50 ευρώ, για τη Eurobank στα 2,450 ευρώ και για την Εθνική Τράπεζα στα 9,550 ευρώ.

Ένα από τα πλεονεκτήματα των τραπεζών είναι ότι έχει μειωθεί σημαντικά ο κίνδυνος στους ισολογισμούς, καθώς υπήρξε η εκκαθάριση των NPEs (προσεγγίζουν το 3%), ενώ εκτιμάται ότι το 2023 θα είναι ένα ακόμη ιδιαίτερα θετικό έτος από πλευράς κερδοφορίας. Ως εκ τούτου η χρηματιστηριακή αναμένει ότι θα επιτύχουν απόδοση ιδίων κεφαλαίων ROTE κατά μέσο όρο κατά 16,1% και θα αποδειχθεί ότι διαθέτουν επαρκή ή ακόμη και πλεονάζοντα κεφάλαια.

Με δεδομένα τα παραπάνω οι ελληνικές τράπεζες έχουν καλύψει τις απαιτήσεις του SSM προκειμένου να λάβουν το πράσινο φως για επαναφορά της καταβολής μερισμάτων, μετά από περισσότερα από 10 χρόνια. Οι τέσσερις συστημικές τράπεζες επωφελήθηκαν σε μεγάλο βαθμό από τα υψηλότερα επιτόκια, χάρη σε ένα σε μεγάλο βαθμό μεταβλητό χαρτοφυλάκιο δανείων, μόνο ήπια διάβρωση των περιθωρίων των περιουσιακών στοιχείων και, κυρίως, συγκρατημένα beta καταθέσεων.

Παράλληλα είναι καλά τοποθετημένες για να υπερασπιστούν τα εκτιμώμενα ισχυρά κέρδη για το 2023, λόγω της ισχυρής πιστωτικής επέκτασης (περίπου +5% ετησίως), των καλά συμπεριφερόμενων beta καταθέσεων, της αναπροσαρμογής του χαρτοφυλακίου τίτλων, του οφέλους από τις αντισταθμίσεις επιτοκίων που εφαρμόζονται, της συνεχούς αυστηρής συγκράτησης του κόστους και του τελευταίου σκέλους της εξομάλυνσης του κόστους κινδύνου (στις 60 μονάδες βάσης).

Σύμφωνα με τις εκτιμήσεις της Pantelakis τα συνολικά κέρδη των τεσσάρων συστημικών για το 2025, θα είναι μόλις 8% χαμηλότερα από τα επίπεδα του 2023, με ήπια υποχώρηση του ROTE στο 12%, που θα παραμείνει ωστόσο αρκετά υψηλότερα από το 10% του 2022.

Εκτιμάται ακόμη ότι το κόστος ιδίων κεφαλαίων θα μειωθεί, από το 17% - 18% τώρα προς το 13%, που ως εκ τούτου αποτελεί βασικό «οδηγό» για το re - rating του κλάδου, καθώς α) η αγορά πείθεται περισσότερο για τις μεσοπρόθεσμες προοπτικές, και β) τα πρόσφατα μειωμένα spread - ασφάλιστρα κινδύνου για τους τίτλους που εκδίδουν (senior preferreds, T2, AT1) τροφοδοτούνται επίσης τα επίπεδα αποτιμήσεων.

Στην έκθεση τονίζεται ακόμη ότι η Τράπεζα Πειραιώς ξεχωρίζει συνδυάζοντας discount με θετικές αναθεωρήσεις κερδών και ταχεία δημιουργία κεφαλαίου. Χάρη στις καλύτερες προοπτικές για το 2024-25, η Alpha Bank πρόκειται να συρρικνώσει τη διαφορά RoTE από τους ανταγωνιστές της, ελπίζοντας ότι θα οδηγήσει και σε σχετική επαναξιολόγηση. Επιπλέον, και οι δύο τράπεζες διατηρούν άφθονο "πλεόνασμα" DTA για να το αναγνωρίσουν σταδιακά στο κεφάλαιο, αφήνοντας περισσότερο χώρο για ανάπτυξη και πληρωμές. Με τη σειρά του, το πλεονάζον κεφάλαιο της Εθνικής Τράπεζας επιτρέπει την προαιρετικότητα για τέτοιου είδους ενέργειες ή μια μεγάλη επαναγορά μετοχών (μέρος του 18% που παραμένει στο χαρτοφυλάκιο του ΤΧΣ). Τέλος, η Eurobank επεξεργάζεται μια προσπάθεια με ιδιαίτερα αυξημένα κέρδη ανά μετοχή για την εξαγορά της κυπριακής Ελληνική Τράπεζα της Κύπρου.