Και τους πλέον αισιόδοξους έχει αιφνιδιάσει η ορμή των τραπεζικών μετοχών. Με κέρδη άνω του 80%, σε διάστημα λίγων εβδομάδων, οι μετοχές του κλάδου έχουν αναδειχθεί στον μεγάλο πρωταγωνιστή του εντυπωσιακού χρηματιστηριακού ράλι, ενός ράλι που προεξοφλεί την επιστροφή της χώρας στην κανονικότητα.

Η ένταση της ανόδου των τραπεζικών μετοχών θυμίζει άλλες εποχές, τις ένδοξες ημέρες του Χρηματιστηρίου της δεκαετίας του 1990, ενώ μετά από πολλά χρόνια ο κλάδος δεν αποτελεί το βαρίδι της αγοράς αλλά το ελατήριο. Η εκτίναξη των τραπεζικών μετοχών αποδίδεται σε σειρά λόγων:

- Η σταδιακή επιστροφή στην κανονικότητα (μετά την έλευση των εμβολίων) θα «κρατήσει» στο χαμηλό εύρος των εκτιμήσεων τα νέα NPEs λόγω του κορονοιού, θα επιτρέψει την επιτυχή ολοκλήρωση των συναλλαγών πώλησης μη εξυπηρετούμενων δανείων όπως το project Galaxy της Alpha Bank, την επιτάχυνση νέων τιτλοποιήσεων όπως Phoenix και Vega της Τράπεζας Πειραιώς και την τιτλοποίηση Frontier της Εθνικής Τράπεζας. Θα επιτρέψει επίσης την εκκίνηση νέων τιτλοποιήσεων, ενώ μεγάλα οφέλη αναμένονται για τον κλάδο από την ισχυρή οικονομική ανάπτυξη της χώρας μετά την πανδημία και την αξιοποίηση των πόρων του Αναπτυξιακού Ταμείου.

- Επίσης η αγορά φαίνεται ότι πιστεύει ότι και νέα εργαλεία για την αντμετώπιση των εξυπηρετούμενων δανείων, όπως η bad bank της ΤτΕ και ο Ηρακλής 2, θα βοηθήσουν την προσπάθεια των τραπεζών για την οριστική αντιμετώπιση των «κόκκινων» δανείων.

Πολλοί αναλυτές επισημαίνουν την προοπτική επιστροφής των τραπεζών σε ισχυρή κερδοφορία μετά την αντιμετώπιση των «κόκκινων» δανείων και τη δραστική μείωση των λειτουργικών δαπανών που έχει επιτευχθεί τα τελευταία χρόνια με τη μείωση του προσωπικού και τη συρρίκνωση του δικτύου καταστημάτων.

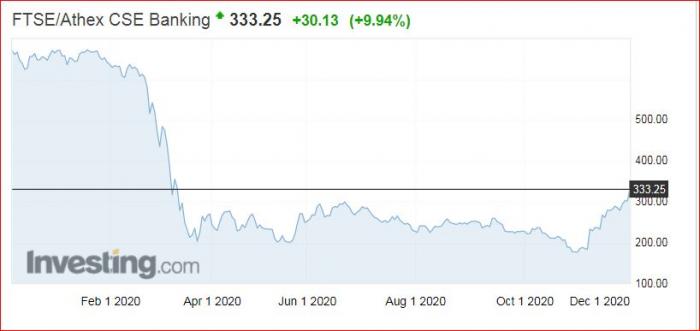

Η πορεια των τραπεζικών μετοχών από τις αρχές Νοεμβρίου και από αρχές χρόνου

| Μετοχή | Τιμή 01.12 | Τιμή 6.11 | Μετ. % | Τιμή 31.12.19 | Μετ. % |

| Alpha Bank | 0.794 | 0.416 | 90.9% | 1.9230 | -58.71% |

| Eurobank | 0.524 | 0.309 | 69.6% | 0.9200 | -43.04% |

| Εθνική Τράπεζα | 1.750 € | 0.92 | 90.2% | 3.0200 | -42.05% |

| Τράπεζα Πειραιώς | 1.020 € | 0.703 | 45.1% | 2.9900 | -65.89% |

| Δείκτης Τραπεζών | 333.25 | 184.49 | 80.6% | 669.94 | -50.26% |

| Γενικός Δείκτης | 758.22 | 588.1 | 28.9% | 916.67 | -17.29% |

Παράλληλα, διεθνώς καταγράφεται μια επιθετική στροφή των επενδυτικών κεφαλαίων από μετοχές τεχνολογίας και “work from home” σε παραδοσιακούς τομείς, όπως οι τράπεζες. Τέλος, η αλλαγή τάσης στην εγχώρια αγορά είναι βέβαιο ότι υποχρεώνει πολλά fund που είχαν αρνητικές θέσεις σε ελληνικές τράπεζες να κλείσουν τις θέσεις τους.

Όλα τα παραπάνω ισχύουν και συμβάλουν, λίγο πολύ, στην ισχυρή ανοδική αντίδραση των τραπεζών ωστόσο το σημείο που έκανε, και εξακολουθεί να κάνει τις ελληνικές τράπεζες να ξεχωρίζουν είναι οι πολύ χαμηλές αποτιμήσεις. Το πολύ χαμηλό σημείο εκκίνησης. Οι τραπεζικές μετοχές είχαν υποχωρήσει σε επίπεδα που προεξοφλούσαν εξαιρετικά αρνητικές εξελίξεις, εξελίξεις, που δεν έχουν σχέση με την πραγματικότητα.

Διότι μπορεί σήμερα να φιγουράρουν με κέρδη άνω του 90% οι μετοχές της Alpha Bank και της Εθνικής Τράπεζας και με +70% της Eurobank και +45,1%της Τράπεζας Πειραιώς, ωστόσο από τις αρχές του έτους, με βάση το χθεσινό κλείσιμο, εξακολουθούν να καταγράφουν βαρύτατες απώλειες: η μετοχή της Alpha Bank υποχωρεί κατά -58,7%, της Τράπεζας Πειραιώς -65,9%, της Eurobank -43% και της Εθνικής Τράπεζας -42%.

Το χαμηλό σημείο εκκίνησης ίσως δικαιολογεί και την απουσία πτωτικής διόρθωσης παρά τα μεγάλα βραχυπρόθεσμα κέρδη, αν και αργά η γρήγορα θα σημειωθούν ρευστοποιήσεις κερδών, όπως συμβαίνει πάντα στις αγορές.

Η χαοτική απόσταση μεταξύ των αποτιμήσεων των ελληνικών και εκείνων των ξενων τραπεζών αποτυπώνεται στον δείκτη τιμή προς λογιστική αξία (P/BV). H Τράπεζα Πειραιώς διαπραγματεύεται με P/BV 0,08, η Alpha Bank με 0,14, η Εθνική με 0,26 και η Eurobank 0,34 όταν ο μέσος ευρωπαϊκός όρος των τραπεζικών μετοχών διαπραγματεύεται με 0,5 και τράπεζες όπως η Intesa Sao Paolo στο 0,63, η BBVA στο 0,6, η BNP Paris στο 0,54, η Banco Santander στο 0,542.

Προκλήσεις και κίνδυνοι

Ασφαλώς η απόσταση αυτή δεν είναι τυχαία: οι ελληνικές τράπεζες υποφέρουν τόσο από την ποιότητα των κεφαλαίων τους (καθώς ένα μεγάλο μέρος αποτελεί αναβαλλόμενο φόρο) όσο και από την ποιότητα του χαρτοφυλακίου δανείων, με τον δείκτη των μη εξυπηρετούμενων δανείων στην Ελλάδα να είναι δεκαπλάσιος του αντίστοιχου δείκτη στην ευρωχώνη: 36,7% έναντι κάτω του 3% στη ζώνη του ευρώ.

Οι εγχώριες τράπεζες παραμένουν αδύναμες, μια ειδική περίπτωση στην Ευρώπη, που ακόμα και η επιστροφή στην κανονικότητα θα μπορούσε να τις κλονίσει: η γρήγορη απόσυρση των εποπτικών μέτρων στήριξης ή η διενέργεια των stress test με πιο σφιχτούς όρους θα μπορούσε να τις κλονίσει σημαντικά.

Παρόλα αυτά η αγορά φαίνεται πως δεν ανησυχεί τόσο για τους κινδύνους, προεξοφλώντας ότι η εξομάλυνση των συνθηκών στο μέτωπο της πανδημίας, η αναμενόμενη ισχυρή παγκόσμια ανάπτυξη από το 2021 και οι ευκαιρίες που δημιουργεί για την Ελλάδα το Ταμείο Ανάκαμψης θα βοηθήσουν τον κλάδο να αντιμετωπίσει οριστικά το πρόβλημα των μη εξυπηρετούμενων δανείων ανοίγοντας το δρόμο για την επιστροφή των ελληνικών τραπεζών σε τροχιά ισχυρής κερδοφορίας.