Μέση άνοδο 12% για τις διεθνείς αγορές αναμένει για το 2021 η HSBC σε έκθεσή της («Global Equities in 2021»), με ΗΠΑ και αναδυόμενες αγορές να υπεραποδίδουν, ενώ η Ευρώπη αν και θα ακολουθήσει καλή πορεία, θα έχει ασθενέστερες επιδόσεις.

Σύμφωνα με τον διεθνή χρηματοπιστωτικό όμιλο, τρεις είναι οι βασικοί παράγοντες που θα συμβάλουν στο νέο ράλι των αγορών:

- Ένα επιτυχημένο εμβόλιο κατά του κορονοϊού, η ευρεία κυκλοφορία του οποίου θα βοηθήσει ώστε να επιταχυνθεί η επιστροφή στην ομαλότητα για την ανάπτυξη τόσο της οικονομίας όσο και της εταιρικής κερδοφορίας.

- Η μείωση του risk premium για τις μετοχές, λόγω ηπιότερης αβεβαιότητας αλλά και μεταβλητότητας και

- Η επιστροφή στις αγορές μεγάλης μερίδας των κεφαλαίων τα οποία πέρασαν λόγω της πανδημίας στο περιθώριο και παραμένουν σε αυτό.

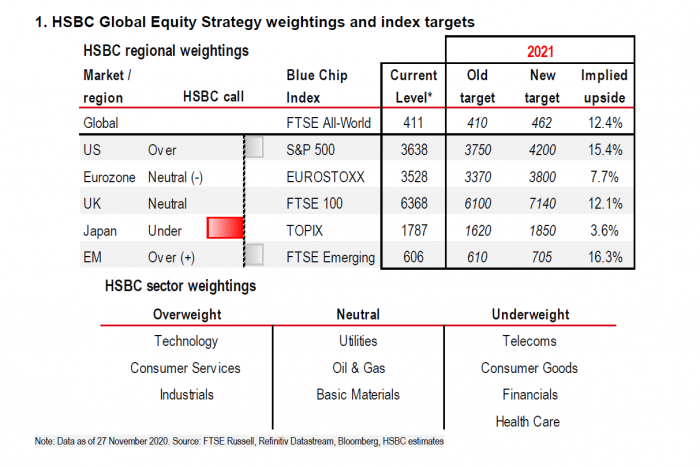

Σε παγκόσμιο επίπεδο, η HSBC εκτιμά ότι υπάρχει περιθώριο ανόδου των μετοχών 12,4%. Οι αμερικανικές μετοχές έχουν περιθώριο ανόδου 15,4% και οι μετοχές των αναδυόμενων αγορών 16,3%, ενώ για την Ευρώπη η HSBC δίνει «ουδέτερη» σύσταση, εκτιμώντας ότι το περιθώριο ανόδου είναι μικρότερο, 7,7%. Σε επίπεδο κλάδων, σύσταση αγοράς δίνεται για την τεχνολογία, τις καταναλωτικές υπηρεσίες και τη βιομηχανία, ενώ πώληση προτείνεται για τηλεπικοινωνίες, καταναλωτικά αγαθά, χρηματοπιστωτικό τομέα και τομέα Υγείας.

Οι εκτιμήσεις - συστάσεις της HSBC για διεθνείς αγορές και επιχειρηματικούς κλάδους

Εξετάζοντας το θέμα του εμβολίου τονίζεται ότι, ήδη, η ύπαρξη της επιτυχίας κάποιων εξ αυτών έχει τροφοδοτήσει άνοδο των αγορών και επίτευξη ιστορικών υψηλών, αλλά η πλήρης επιτυχία του δεν έχει ακόμη πλήρως προεξοφληθεί. Από τη στιγμή που αυτό θα γίνει απτή πραγματικότητα και υπάρξει επιστροφή της ομαλότητας, η επιχειρηματική δραστηριότητα αναμένεται να επιταχυνθεί, με εκτίμηση ότι τα εταιρικά κέρδη σε παγκόσμιο επίπεδο θα ενισχυθούν (μέσος όρος) κατά 20% το επόμενο έτος.

Οι αναλυτές της HSBC θεωρούν ότι το κυρίαρχο «story» για το 2021 θα είναι η υποχώρηση του risk premium για τις μετοχές και η ενίσχυση των αποτιμήσεών τους. Αυτή τη στιγμή το risk premium των μετοχών (EPR) για τον παγκόσμιο δείκτη FTSE All – World διαμορφώνεται στο 5,5%, ενώ ο μέσος όρος από το 2000 έως και σήμερα άγγιζε το 4,4%. Μεγαλύτερη θα είναι η υποχώρηση του EPR σε ΗΠΑ και αναδυόμενες αγορές. Και οι δύο περιοχές θα ευνοηθούν από την εκλογή του Τζο Μπάιντεν, καθώς θεωρείται ότι η πολιτική που θα ασκήσει και σε εμπορικό επίπεδο θα είναι λιγότερο επιθετική από την αντίστοιχη του Τραμπ. Ταυτόχρονα, εκτιμάται ότι δεν θα αλλάξει ούτε τη δημοσιονομική, ούτε τη φορολογική πολιτική των ΗΠΑ, κάτι που θα ευνοήσει περαιτέρω τη Wall Street.

Διαφορετική είναι η εικόνα για την Ευρώπη, καθώς βρίσκεται αντιμέτωπη με αρκετές προκλήσεις, με κυριότερη εξ αυτών την τελική συμφωνία για το Ταμείο Ανάκαμψης, η οποία έχει, ήδη, καθυστερήσει. Αρνητικό για την Ευρώπη θεωρείται και το γεγονός ότι το 45% των κεφαλαίων του Ταμείου θα δαπανηθούν το 2023 και 2024, δηλαδή τα θετικά τους αποτελέσματα δεν θα είναι άμεσα ορατά, όπως συμβαίνει με τα αντίστοιχα προγράμματα στήριξης των ΗΠΑ.

Ένα από τα μεγαλύτερα στοιχήματα για τις αγορές είναι η επιστροφή των κεφαλαίων που αποχώρησαν την άνοιξη, στο πρώτο κύμα της πανδημίας, και μεγάλο μέρος τους παρέμεινε στο περιθώριο. Όπως σημειώνει η HSBC, εκ των 1,2 τρισ. δολαρίων που απέσυρα τα money market funds στο διάστημα Μαρτίου – Μαΐου 2020, μόνο 300 δισ. δολάρια έχουν επιστρέψει στις αγορές. Οι τοποθετήσεις θεσμικών και ιδιωτών επενδυτών βρίσκονται χαμηλότερα από τον ιστορικό μέσο όρο, ενώ hedge funds και άλλα συστημικά επενδυτικά κεφάλαια έχουν οριακά αυξήσει την έκθεσή τους μετά την ελεύθερη πτώση των αγορών που καταγράφηκε την άνοιξη.

ΗΠΑ και αναδυόμενες οι κερδισμένοι – Ποια θα είναι η πορεία στην Ευρώπη

Όπως προανεφέρθηκε, Wall Street και αναδυόμενες αγορές είναι αυτές που θα έχουν την καλύτερη πορεία, λαμβάνοντας σύσταση «overweight» από την HSBC, με αυτήν της Ευρώπης (εκτός Βρετανίας) να είναι «ουδέτερη».

Οι ΗΠΑ διαθέτουν α) βελτιωμένες προοπτικές κερδοφορίας και πρόσβαση στο εμβόλιο νωρίτερα από άλλες περιοχές, β) υπεραπόδοση του τεχνολογικού κλάδου και γ) υποστηρικτική δημοσιονομική και νομισματική πολιτική.

Ιστορικά κατά τη διάρκεια της διακυβέρνησης ενός Δημοκρατικού προέδρου, αλλά με το Κογκρέσο να είναι μοιρασμένο ανάμεσα στα δύο κόμματα, ο S&P 500 έχει εμφανίσει μέση ετήσια άνοδο που φθάνει στο 13%. Ταυτόχρονα, οι αμερικανικές εταιρείες λειτουργούν σε ένα οικονομικό περιβάλλον που στηρίζει τις επενδύσεις και μπορούν να μειώσουν το κόστος λειτουργίας τους και να αυξήσουν τα περιθώρια κέρδους τους. Μεγάλος κερδισμένος θα αποδειχθεί εκ νέου η τεχνολογία, ακόμη και στη μετά-κορονοϊό εποχή, καθώς η χρήση της δεν πρόκειται να μειωθεί και αρκετές από τις αλλαγές που υπήρξαν –από το εργασιακό περιβάλλον έως τις αγοραστικές συνήθειες- δεν πρόκειται να εξαφανιστούν αλλά θα παραμείνουν ως η νέα κανονικότητα.

Εξετάζοντας τις προοπτικές της Ευρώπης, η HSBC αναφέρει χαρακτηριστικά ότι «στα χαρτιά όλα φαίνονται υπέροχα, αλλά η πραγματικότητα διαφέρει, καθώς θα πρέπει να υπάρξει εφαρμογή όλων όσων αναμένονται».

Τονίζει ότι από τη μία πλευρά το Ταμείο Ανάκαμψης θα αποτελέσει έναν καταλύτη για οικονομίες και αγορές, αλλά ακόμη κανείς δεν ξέρει με ακρίβεια πότε θα τεθεί σε εφαρμογή. Την ίδια ώρα εξακολουθεί να υπάρχει ο πονοκέφαλος του Brexit και η ανάγκη για επίτευξη συμφωνίας μεταξύ ΕΕ και Βρετανίας.

Στα θετικά για την Ευρώπη τοποθετείται θεωρητικά και η ανάκαμψη των μετοχών «παλαιάς οικονομίας», η οποία εκτιμάται ότι θα συνεχιστεί και το 2021, αλλά το κακό για τη Γηραιά Ήπειρο είναι ότι στηρίζεται σε εταιρείες κλάδων που τελικά μπορεί να μην επιτύχουν τις ιδιαίτερα απαιτητικές προβλέψεις για την κερδοφορία τους, όπως για παράδειγμα αυτός των ταξιδιών και τουρισμού. Ταυτόχρονα οι ευρωπαϊκές αγορές έχουν μεγάλη έκθεση σε μετοχές αξίας, όπως αυτές της ενέργειας και του τραπεζικού τομέα, δύο κλάδων που αντιμετωπίζουν αρκετά δομικά προβλήματα. Οι κλάδοι που εκτιμάται ότι θα ευνοηθούν στη μετά τον κορονοϊό εποχή είναι αυτοί των καταναλωτικών υπηρεσιών, των πολυτελών αγαθών και κεφαλαιουχικών αγαθών, με τους δύο τελευταίους να βοηθούνται και από την αναμενόμενη αύξηση της ζήτησης από την κινεζική αγορά.

Όσο για τις αναδυόμενες αγορές, με δεδομένο ότι είναι αυτές που έχουν πληγεί περισσότερο από την κρίση που προκάλεσε η πανδημία, με συνεχής εκροές κεφαλαίων, διαθέτουν όλα τα εχέγγυα να ανακάμψουν και μάλιστα δυναμικά. Έχουν, πλέον, πολύ καλύτερες αποτιμήσεις, ενώ η ενίσχυση της διάθεσης ανάληψης ρίσκου από τους επενδυτές θα αποτελέσει έναν ακόμη παράγοντα στήριξης. Στα θετικά για τις αναδυόμενες, η αλλαγή εξουσίας στις ΗΠΑ αλλά και η εφαρμογή του νέου αναπτυξιακού σχεδίου για 2021 – 2025 το οποίο έχει προαναγγείλει η κινεζική κυβέρνηση.