Ισχυρή ανάπτυξη, στήριξη από την Ευρωπαϊκή Κεντρική Τράπεζα αλλά και πολιτική σταθερότητα αποτελούν τους τρεις παράγοντες που μπορούν να συνεχίσουν να στηρίζουν την ελληνική οικονομία, παρά τους κλυδωνισμούς που δημιουργεί η ενεργειακή κρίση, όπως τονίζει σε έκθεσή του ο οίκος αξιολόγησης Scope.

Σύμφωνα με τον Dennis Shen, επικεφαλής της μονάδας Sovereign Ratings του οίκου αξιολόγησης, η Ελλάδα (ΒΒ+/σταθερή) έχει σημειώσει ισχυρή ανάκαμψη από την κρίση της πανδημίας. Τον Ιούλιο η Scope αναθεώρησε την εκτίμησή της για την ανάπτυξη του 2022 σε 4,9% από 4,6% - η οικονομία αναπτύχθηκε 8,3% πέρυσι - αν και υποβάθμισε αυτή για το 2023 σε 2,1% από 2,5%.

Η ισχυρή ανάκαμψη του τουρισμού στην Ευρώπη αυτό το καλοκαίρι, η οποία οδήγησε σε καλύτερη από την αναμενόμενη ανάπτυξη του β' τριμήνου στην Ισπανία και την Ιταλία, μπορεί επίσης να εξασφαλίσει ότι το ΑΕΠ της Ελλάδας το β' τρίμηνο θα είναι υψηλότερο από την αύξηση 0,25% σε τριμηνιαία βάση.

Η πολιτική σταθερότητα υπό τη Νέα Δημοκρατία του πρωθυπουργού Κυριάκου Μητσοτάκη και η ισχυρή νομισματική και δημοσιονομική βοήθεια στηρίζουν επιπλέον την οικονομία.

Στήριξη από την ΕΚΤ

Η στήριξη της ΕΚΤ έχει σταθεροποιήσει τις ελληνικές αγορές χρέους. Μαζί με την πρώτη γραμμή άμυνας των επανεπενδύσεων του Προγράμματος Αγορών Έκτακτης Ανάγκης για Πανδημία (PEPP) της κεντρικής τράπεζας, το νέο μέσο προστασίας της μετάδοσης της νομισματικής πολιτικής (Transmission Protection Instrument - TPI) βοηθά την ελληνική πιστοληπτική ικανότητα με τρεις σημαντικούς τρόπους.

- Πρώτον, υπάρχει η ένταξη της Ελλάδας στο TPI παρά τη μη επενδυτική πιστοληπτική διαβάθμιση.

- Δεύτερον, υπάρχει η δυνατότητα του προγράμματος για απεριόριστες αγορές ελληνικών ομολόγων, ακόμη και όταν οι αγορές βρίσκονται σε πορεία «στεγνώματος», ώστε να αποφεύγεται η σύγκρουση με τις μελλοντικές κατευθύνσεις για αυστηρότερη νομισματική πολιτική.

- Τρίτον, η ΕΚΤ θα αγοράζει ομόλογα λαμβάνοντας υπόψη τις ειδικές συνθήκες των χωρών της ζώνης του ευρώ και όχι δεσμευόμενη από τον κανόνα της κατανομής κεφαλαίων.

Επιπλέον, τα κριτήρια επιλεξιμότητας που απαιτούν δημοσιονομική και μακροοικονομική βιωσιμότητα θα πρέπει, ως ένα βαθμό, να αποτελέσουν κίνητρο για την υπεύθυνη χάραξη πολιτικής - ιδιαίτερα κρίσιμο με τη λήξη του ελληνικού προγράμματος ενισχυμένης εποπτείας αυτόν τον μήνα και τη σχετική αβεβαιότητα για την πολιτική που θα ακολουθηθεί μετά από αυτό.

Ωστόσο, τα ασαφή κριτήρια ενεργοποίησης του TPI - αφήνοντας σημαντική διακριτική ευχέρεια στο Διοικητικό Συμβούλιο της ΕΚΤ σχετικά με το ποια ομόλογα αγοράζονται και πότε – δημιουργούν κενά για τον τρόπο με τον οποίο η ΕΚΤ θα ορίσει τι σημαίνει "αδικαιολόγητη" άνοδος των αποδόσεων, γεγονός που θα μπορούσε να περιορίσει τη χρήση και την αποτελεσματικότητα της διευκόλυνσης.

Στην ανακοίνωσή μας για την αξιολόγηση του Σεπτεμβρίου 2021, αναφερθήκαμε στην ενίσχυση της στήριξης του Ευρωσυστήματος προς την Ελλάδα μετά την κρίση του κορονοϊού ως κρίσιμης σημασίας για οποιαδήποτε περαιτέρω άνοδο της αξιολόγησης από την πιστοληπτική αξιολόγηση ΒΒ+. Οι πρόσφατες ανακοινώσεις του Ευρωσυστήματος, όπως i) η ενίσχυση της επανεπένδυσης του PEPP, ii) η παράταση της ελληνικής παρέκκλισης στο πλαίσιο των ρέπος της ΕΚΤ περίπου μέχρι το τέλος του 2024 και, κυρίως, iii) η ανακοίνωση του TPI, αποτελούν βήματα προς τη σωστή κατεύθυνση.

Γενικότερα, η δράση των κεντρικών τραπεζών από το 2020 και μετά σηματοδοτεί μια απότομη στροφή από τον προ-πανδημικό αποκλεισμό της Ελλάδας από τις νομισματικές πράξεις της ΕΚΤ λόγω της χαμηλής πιστοληπτικής διαβάθμισης. Συγκεκριμένα, το TPI παρουσιάζει δυνητικά την παροχή ενός μόνιμου προγράμματος στήριξης των ελληνικών αγορών, το οποίο θεωρείται κρίσιμο για τη μελλοντική πορεία των αξιολογήσεων από τον οίκο.

Το TPI παρέχει μια μόνιμη διευκόλυνση αγοράς της ΕΚΤ για την Ελλάδα, η οποία δεν περιλαμβάνει αυξημένα εμπόδια ενεργοποίησης (ή εμπόδια ενεργοποίησης) των άμεσων νομισματικών συναλλαγών. Ένα τέτοιο μόνιμο backstop του Ευρωσυστήματος για τις αγορές της περιφέρειας είναι ιδιαίτερα σημαντικό, καθώς παραμένει σημαντικός ο κίνδυνος μιας περιφερειακής κρίσης χρέους καθώς η ΕΚΤ αυξάνει τα επιτόκια με πιθανότητα χειμερινής ενεργειακής κρίσης.

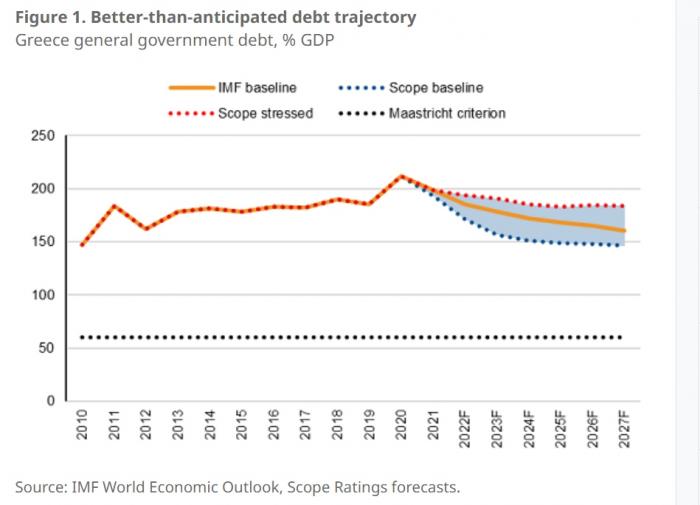

Μείωση του χρέους έως το 2027

Οι αποδόσεις των 10ετών κρατικών ομολόγων της Ελλάδας αυξήθηκαν στο 4,7% στα μέσα Ιουνίου, προτού μειωθούν σημαντικά στο 3% αν και εξακολουθούν να είναι περίπου διπλάσιες από το εκτιμώμενο μέσο σταθμισμένο κόστος χρέους 1,5% για το 2022.

Ο οίκος εκτιμά ότι το έλλειμμα θα φθάσει φέτος στο 3,5% του ΑΕΠ και το πρωτογενές έλλειμμα στο 0,35%, δηλαδή θα κινηθεί σε καλύτερη πορεία σε σύγκριση με τους στόχους του υπουργείου Οικονομικών για έλλειμμα 4,4% και 2% αντίστοιχα, πριν επιτευχθεί ένα ισοσκελισμένο πρωτογενές ισοζύγιο το 2023-27, με συνολικό έλλειμμα περίπου 2,7% του ΑΕΠ τα έτη αυτά.

Ο συνολικός λόγος του χρέους αναμένεται να μειωθεί πολύ ταχύτερα από ό,τι αναμενόταν προηγουμένως, υποστηριζόμενος από τον αυξημένο πληθωρισμό 12,1% ετησίως τον Ιούνιο, την άνω του δυνητικού ρυθμού αύξηση του πραγματικού ΑΕΠ και τη δημοσιονομική εξυγίανση. Το χρέος ως προς το ΑΕΠ θα μειωθεί από το ανώτατο επίπεδο του 206,3% το 2020 σε 171,3% έως το τέλος του 2022, πέφτοντας κάτω από το 180,7% που καταγράφηκε πριν από την κρίση το 2019, πριν από τη δυνητική περαιτέρω συγκράτησή του σε 146,5% έως το 2027.