Έτοιμες να αντιμετωπίσουν μια δύσκολη συγκυρία το 2023 για τον ευρωπαϊκό τραπεζικό τομέα είναι οι ελληνικές τράπεζες, όπως προκύπτει από στοιχεία ανάλυσης της ING, καθώς εκτιμάται ότι θα είναι αρκετά ανθεκτικές στις πιέσεις που θα δημιουργήσουν η ενεργειακή κρίση και ο πληθωρισμός στα χαρτοφυλάκια των δανείων, αν και εξακολουθεί να είναι ασθενές σημείο τους η χαμηλή κεφαλαιακή επάρκεια.

Κεντρικό συμπέρασμα της έκθεσης της ING για τις προοπτικές των τραπεζών της ευρωζώνης το 2023 είναι ότι πρόκειται για μια αρκετά επικίνδυνη χρονιά, καθώς τα αυξημένα ενεργειακά κόστη, η διατήρηση υψηλού πληθωρισμού και τα αυξημένα επιτόκια της ΕΚΤ αναπόφευκτα θα οδηγήσουν σε περισσότερες επισφάλειες από δάνεια σε νοικοκυριά και επιχειρήσεις.

Οι ελληνικές τράπεζες φαίνεται ότι βρίσκονται σε αρκετά καλή θέση για να αντεπεξέλθουν σε αυτή τη δύσκολη συγκυρία, καθώς:

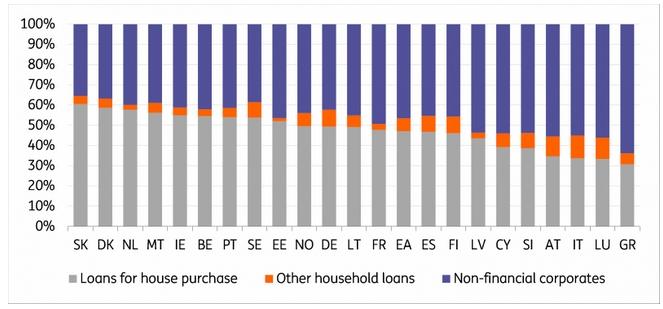

1. Έχουν τον μικρότερο βαθμό έκθεσης στα στεγαστικά δάνεια και, γενικότερα, σε δάνεια σε νοικοκυριά, τα οποία θεωρούνται πιο ευάλωτα στην παρούσα φάση, καθώς ο πληθωρισμός δημιουργεί ισχυρή πίεση στο διαθέσιμο εισόδημα των νοικοκυριών.

Η σύνθεση των χαρτοφυλακίων δανείων (καταναλωτικά - επιχειρηματικά)

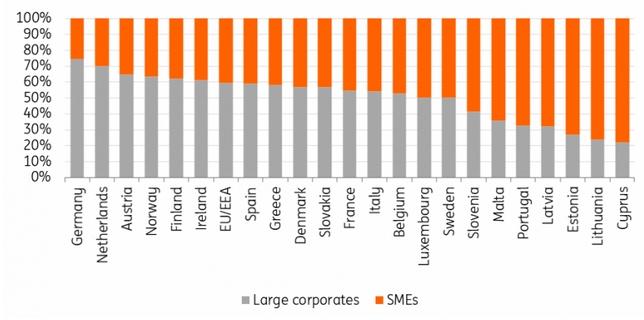

2. Το χαρτοφυλάκιο δανείων των ελληνικών τραπεζών προς τον επιχειρηματικό τομέα έχει μεγαλύτερη έκθεση στα δάνεια προς τις μεγαλύτερες επιχειρήσεις, που θεωρούνται πιο ασφαλή, έναντι των δανείων προς τις μικρομεσαίες. Από αυτή την άποψη, κατατάσσονται στην 9η θέση στην ευρωζώνη.

Δάνεια σε μεγάλες και μικρομεσαίες επιχειρήσεις

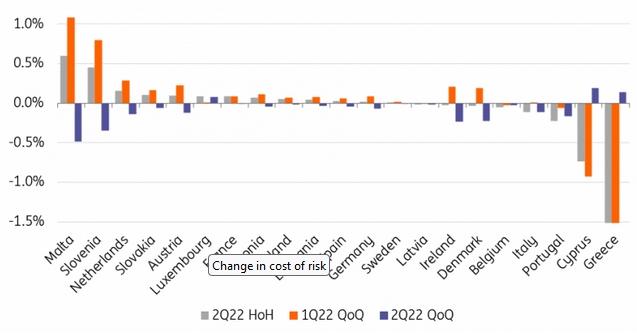

3. Υπό έλεγχο παραμένει το κόστος κινδύνου, δηλαδή ο σχηματισμός νέων προβλέψεων για προβληματικά δάνεια, που παρουσιάζει σημαντική μείωση.

Μεταβολή του κόστους κινδύνου

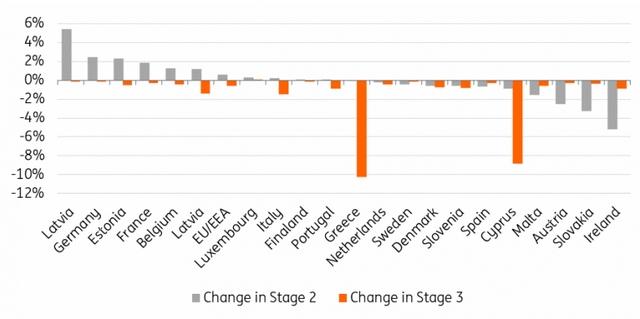

4. Οι ελληνικές τράπεζες συνεχίζουν να μειώνουν σημαντικά τα «κόκκινα» δάνεια (δάνεια σταδίου 3) και δεν παρουσιάζουν αύξηση των δανείων σε προσωρινή καθυστέρηση (δάνεια σταδίου 2).

Μεταβολή δανείων σταδίου 2 και 3

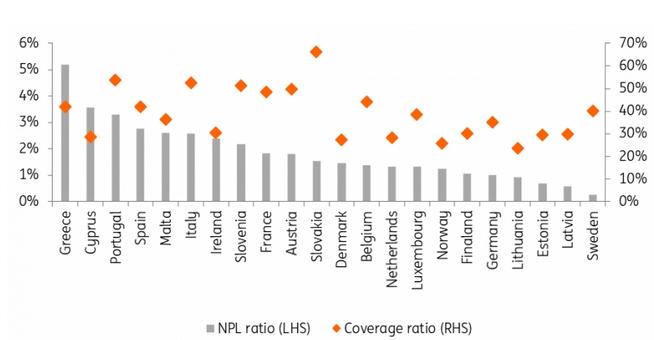

5. Οι ελληνικές τράπεζες παραμένουν «φορτωμένες» με τα περισσότερα προβληματικά δάνεια στην ευρωζώνη, με το ποσοστό να ξεπερνά το 5%, ενώ διατηρούν σχετικά ικανοποιητικό βαθμό κάλυψης των μη εξυπηρετούμενων δανείων με προβλέψεις. Πάντως, η σημερινή εικόνα είναι θεαματικά βελτιωμένη σε σχέση με προηγούμενα χρόνια, όπου ο δείκτης των μη εξυπηρετούμενων δανείων είχε ξεπεράσει και το 40%.

Δείκτης μη εξυπηρετούμενων δανείων και κάλυψη με προβλέψεις

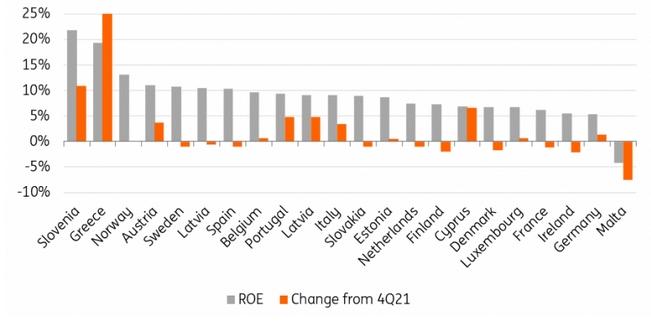

5. Η κερδοφορία των ελληνικών τραπεζών βελτιώνεται. Είναι χαρακτηριστικό ότι είχαν κατά το δεύτερο τρίμηνο του έτους τον δεύτερο καλύτερο δείκτη απόδοσης ιδίων κεφαλαίων στην ευρωζώνη και τη μεγαλύτερη θετική μεταβολή του δείκτη. Πάντως, ότι αυτή η επίδοση ήταν αποτέλεσμα κυρίως έκτακτων κερδών από συναλλαγές και δεν θα πρέπει να θεωρείται αντιπροσωπευτική, αν και είναι γεγονός ότι οι επιδόσεις των τραπεζών έχουν βελτιωθεί σημαντικά μετά τη μείωση των μη εξυπηρετούμενων δανείων και τη σημαντική συγκράτηση του λειτουργικού κόστους, ενώ θα επωφεληθούν από την αύξηση των επιτοκίων στην ευρωζώνη.

Απόδοση ιδίων κεφαλαίων και μεταβολή

Τα ασθενή σημεία των τραπεζών

Πάντως, η χαμηλή κεφαλαιακή επάρκεια παραμένει το σημαντικότερο ασθενές σημείο για τις ελληνικές τράπεζες. Ειδικότερα:

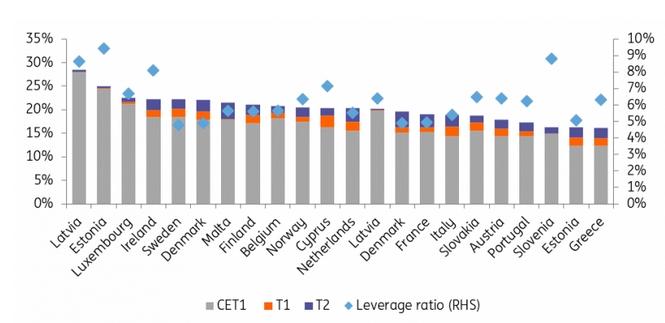

1. Ο βασικός δείκτης κεφαλαιακής επάρκειας, CET1, είναι ο χαμηλότερος στην ευρωζώνη, αν και καλύπτονται με αρκετή άνεση τα ελάχιστα εποπτικά όρια. Ο δείκτης μόχλευσης (γαλάζια κουκίδα), πάντως, παραμένει σχετικά χαμηλός, στοιχείο αρκετά σημαντικό ενόψει μιας περιόδου αυξημένων κινδύνων.

Κεφαλαιακή επάρκεια και μόχλευση

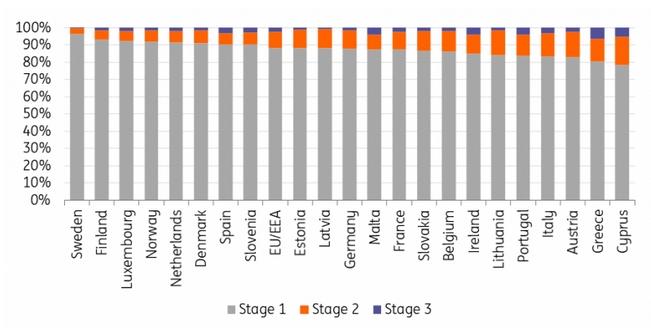

2. Οι ελληνικές τράπεζες εξακολουθούν να έχουν τη χειρότερη ποιοτική εικόνα στην ευρωζώνη στα χαρτοφυλάκια δανείων, με το χαμηλότερο ποσοστό δανείων σταδίου 1 (εξυπηρετούμενα δάνεια) και μεγάλο ποσοστό δανείων να έχουν περάσει στο στάδιο 2 της προσωρινής καθυστέρησης.

Σύνθεση χαρτοφυλακίων δανείων κατά στάδιο

Σημαντικές προκλήσεις για τις τράπεζες

Όπως τονίζει η ING στα γενικά συμπεράσματα της ανάλυσής της για την πορεία του τραπεζικού συστήματος της ευρωζώνης το 2023,

- Οι τράπεζες αντιμετωπίζουν μια σειρά προκλήσεων. Αναμένουμε ότι θα υπάρξουν υψηλότεροι κίνδυνοι στον δανεισμό του ενεργειακού τομέα και στον δανεισμό επιχειρήσεων υψηλής έντασης ενέργειας, παράλληλα με τον αντίκτυπο των υψηλότερων επιτοκίων και της επιβράδυνσης της οικονομίας, που θα έχουν αρνητικό αντίκτυπο στην ποιότητα των τραπεζικών δανείων. Η έκταση του αντίκτυπου θα εξαρτηθεί από την κατάσταση της οικονομίας, τα κυβερνητικά μέτρα και τον βαθμό σύσφιξης της πολιτικής της ΕΚΤ.

- Η ποιότητα των τραπεζικών δανείων θα πληγεί από τον επιβαρυντικό συνδυασμό υψηλού πληθωρισμού, επιβράδυνσης της οικονομίας και υψηλών επιτοκίων. Οι προκύπτουσες υψηλότερες προβλέψεις για ζημιές από δάνεια είναι πιθανό να απορροφήσουν μέρος της θετικής επίδρασης στα έσοδα από τα υψηλότερα επιτόκια.

- Ενώ τα νοικοκυριά επηρεάζονται αρνητικά από τα υψηλότερα επιτόκια στεγαστικών δανείων και τις υψηλότερες τιμές ενέργειας, πιστεύουμε ότι η σχετικά καλή ποιότητα των περισσότερων βιβλίων ενυπόθηκων δανείων περιορίζει την επίδραση των ασθενέστερων προοπτικών στις προβλέψεις. Θα επαγρυπνούσαμε περισσότερο με τις τράπεζες που έχουν μεγαλύτερη έκθεση στον δανεισμό προς τις επιχειρήσεις και ιδίως στους τομείς της ενέργειας, της έντασης ενέργειας και σε ΜμΕ. Η σημαντική κρατική στήριξη λειτουργεί ως όριο των κινδύνων για τις τράπεζες. Τούτου λεχθέντος, λόγω των σημαντικών μέτρων στήριξης που εισήχθησαν κατά τη διάρκεια της κρίσης Covid-19, οι κυβερνήσεις είναι βέβαιο ότι θα έχουν λιγότερο χώρο και προθυμία για νέα μέτρα στήριξης.

- Οι τράπεζες με ισχυρή κερδοφορία και δείκτες κεφαλαίου αναμένεται να βρίσκονται σε καλύτερη θέση. Οι γερμανικές και γαλλικές τράπεζες κατετάγησαν πίσω από τις αντίστοιχες ισπανικές, βελγικές και ιταλικές τράπεζες σε σύγκριση κερδοφορίας το δεύτερο τρίμηνο του έτους. Οι ισπανικές τράπεζες παραμένουν μεταξύ εκείνων με μικρότερα κεφαλαιακά αποθέματα ασφαλείας. Οι ολλανδικές τράπεζες διαθέτουν ισχυρά κεφαλαιακά αποθέματα ασφαλείας, αλλά η κερδοφορία τους παρέμεινε υποτονική.

- Τα υψηλότερα επιτόκια και ο υψηλός πληθωρισμός αποδυναμώνουν την ικανότητα των οφειλετών να εξυπηρετούν τα δάνειά τους. Τα εταιρικά βιβλία είναι πιθανό να οδηγήσουν σε προβλέψεις. Αναμένουμε ότι οι μεγαλύτερες επιχειρήσεις θα βρίσκονται σε καλύτερη θέση από τις μικρές και μεσαίες επιχειρήσεις όταν η οικονομία επιδεινωθεί. Οι ΜμΕ είναι πιθανό να έχουν μικρότερη τιμολογιακή ισχύ και πρόσβαση σε πιο περιορισμένους διαύλους χρηματοδότησης όταν θα χρειασθεί.

- Πιστεύουμε ότι τα ενυπόθηκα δάνεια παραμένουν γενικά ισχυρά παρά την επιβράδυνση των αγορών κατοικιών, αλλά θεωρούμε ότι οι κίνδυνοι ουράς σε αυτά τα βιβλία είναι υψηλότεροι. Οι τράπεζες με μεγαλύτερο μερίδιο δανείων κυμαινόμενου επιτοκίου στα βιβλία τους (σ.σ.: σε αυτή την κατηγορία περιλαμβάνονται και οι ελληνικές) θα επωφεληθούν από υψηλότερα επιτόκια στα έσοδά τους, αλλά είναι επίσης πιθανό να δουν μεγαλύτερη πίεση στην ποιότητα των δανείων. Αντίθετα, οι τράπεζες που έχουν υψηλότερο μερίδιο στεγαστικών δανείων σταθερού επιτοκίου θα δουν μόνο μια αργή κίνηση αύξησης στα μέσα επιτόκια των δανείων τους.

- Σημειώνεται ότι ένα ενυπόθηκο δάνειο με υψηλό δείκτη δανείου προς αξία ακινήτου (LTV) μπορεί να θεωρηθεί υψηλότερου κινδύνου από ένα ενυπόθηκο δάνειο με χαμηλότερη σχέση με την αξία ακινήτου. Οι δείκτες δανείων προς αξία των ενυπόθηκων δανείων βελτιώθηκαν, καθώς το 55% των ενυπόθηκων δανείων στο δείγμα της Ευρωπαϊκής Τραπεζικής Αρχής παρουσίασε δείκτη LTV μικρότερο του 60%, από 50 % στο τέλος του 2020, γεγονός που υποστηρίχθηκε επίσης από τις υψηλότερες τιμές των κατοικιών.

- Τα χαμηλότερα επίπεδα LTV υποδηλώνουν χαμηλότερα υπόλοιπα δανείων, καθώς τα δάνεια ενδέχεται να έχουν αποπληρωθεί εν μέρει. Τα νοικοκυριά με χαμηλότερα υπόλοιπα δανείων ενδέχεται να έχουν καλύτερη ικανότητα απορρόφησης της αύξησης των επιτοκίων στεγαστικών δανείων. Το υψηλότερο ποσοστό ενυπόθηκων δανείων με LTV κάτω του 60% ήταν στη Σουηδία, την Κύπρο και την Ιρλανδία. Στο τρέχον περιβάλλον με επιβράδυνση της οικονομίας και υψηλότερα επιτόκια, τα δάνεια με υψηλό δείκτη δανείων προς αξία χρήζουν προσοχής. Σε περίπτωση αναγκαστικών πωλήσεων, τα δάνεια με υψηλότερα LTV διατρέχουν τον μεγαλύτερο κίνδυνο. Το μερίδιο των ενυπόθηκων δανείων με LTV υψηλότερο από 100% ήταν 5% το πρώτο τρίμηνο του 2022. Ο δείκτης εξακολουθούσε να είναι 8% το τρίτο τρίμηνο του 2020. Το υψηλότερο ποσοστό δανείων με LTV πάνω από 100% ήταν σε τράπεζες στην Ελλάδα, τη Γερμανία και την Αυστρία.

- Μέχρι στιγμής, οι αλλαγές στην πιστωτική ποιότητα ήταν πολύ περιορισμένες, ενώ και το συνολικό κόστος κινδύνου παρέμεινε πολύ περιορισμένο, στις 45 μ.β. Οι δείκτες μη εξυπηρετούμενων δανείων (ΜΕΔ) μειώθηκαν φέτος και οι μεγαλύτερες μειώσεις παρατηρήθηκαν στη νότια Ευρώπη, σε χώρες όπως η Ελλάδα και η Κύπρος, λόγω των μέτρων για τη μείωση των παλαιών ανοιγμάτων. Οι τράπεζες της Νότιας Ευρώπης έχουν σχετικά υψηλότερους δείκτες ΜΕΔ, ενώ οι τράπεζες της Βαλτικής, της Σκανδιναβίας και της Γερμανίας συγκαταλέγονται μεταξύ εκείνων με τους χαμηλότερους δείκτες.

- Ωστόσο, η ποιότητα των δανείων είναι πιθανό να αποδυναμωθεί σε σχέση με τα σημερινά επίπεδα. Φέτος, αρκετές τράπεζες έχουν κατηγοριοποιήσει υψηλότερο μερίδιο των δανείων τους ως δάνεια Σταδίου 2 σε σύγκριση με πέρυσι. Οι τράπεζες κατηγοριοποιούν τα δάνεια ως στάδιο 2 εάν αντιμετωπίζουν σημαντική αύξηση του πιστωτικού κινδύνου, αλλά δεν υπάρχουν αντικειμενικά στοιχεία απομείωσης. Ως εκ τούτου, υψηλότερο μερίδιο των δανείων του Σταδίου 2 υποδηλώνει εξασθένηση της πιστωτικής ποιότητας στο μέλλον.

- Τα τραπεζικά αποθέματα ασφαλείας παραμένουν το κλειδί: Οι τράπεζες με ισχυρούς δείκτες κερδοφορίας είναι σε καλύτερη θέση να απορροφήσουν το υψηλότερο πιστωτικό κόστος με τη δημιουργία κερδών. Επιπλέον, τα ισχυρότερα κεφαλαιακά αποθέματα ασφαλείας παρέχουν περισσότερα περιθώρια αξιοποίησης σε περίπτωση που το κόστος πίστωσης ωθήσει τα αποτελέσματα από κέρδη σε καθαρή ζημία. Η χαμηλή ικανότητα δημιουργίας κερδών σημαίνει ότι οι τράπεζες είναι λιγότερο σε θέση να απορροφήσουν τον αντίκτυπο της εξασθένησης των μακροοικονομικών προοπτικών με τα κέρδη και αντ' αυτού ενδέχεται να χρειαστεί να αξιοποιήσουν τα κεφαλαιακά αποθέματα ασφαλείας τους σε περίπτωση που η κατάσταση επιδεινωθεί σαφώς.

- Η κερδοφορία των ευρωπαϊκών τραπεζών βελτιώθηκε φέτος. Οι τράπεζες της ΕΕ ανέφεραν ROE 7,9% το 2ο τρίμηνο του 2022. Η κερδοφορία έχει βελτιωθεί από το 2019 (5,7%), το 2020 (1,9%) και το 2021 (7,3%). Παρά τις βελτιώσεις, η κερδοφορία των τραπεζών, ιδίως στις χώρες του πυρήνα, παραμένει σχετικά αδύναμη. Οι τράπεζες στη Γερμανία και τη Γαλλία βρίσκονται στο χαμηλότερο άκρο του εύρους όσον αφορά την κερδοφορία. Οι τράπεζες με ισχυρότερους δείκτες κερδοφορίας περιλαμβάνουν ελληνικές, νορβηγικές και αυστριακές τράπεζες.

- Οι περισσότερες τράπεζες διαθέτουν υγιή κεφαλαιακά αποθέματα ασφαλείας. Οι τράπεζες στο Βέλγιο, τη Φινλανδία, την Ιρλανδία και την Ολλανδία έχουν ισχυρούς δείκτες κεφαλαιακής επάρκειας βάσει κινδύνου και μόχλευσης. Συγκριτικά, οι τράπεζες στην Ελλάδα και την Ισπανία διαθέτουν σχετικά ασθενέστερα κεφαλαιακά αποθέματα ασφαλείας βάσει κινδύνου, αφήνοντας λιγότερα περιθώρια απορρόφησης τυχόν αδυναμιών σε περιόδους ακραίων καταστάσεων.