Σε μια εποχή που το κόστος στέγασης πιέζει τα ελληνικά νοικοκυριά, η «στροφή» από το ενοίκιο στο στεγαστικό δάνειο μπορεί να αποτελέσει έμμεσο εργαλείο αποταμίευσης μετατρέποντας ένα πάγιο έξοδο σε... κουμπαρά.

Η μετατροπή του ενοικίου σε δόση αποπληρωμής του στεγαστικού δανείου θα οδηγήσει σε βάθος χρόνου στην πλήρη αποπληρωμή του δανείου με το νοικοκυριό να αποκτά την πλήρη κυριότητα του ακινήτου.

Έτσι χρήματα που έτσι και αλλιώς κάθε μήνα δίνονται για την κάλυψη στεγαστικών αναγκών μέσω στεγαστικού... επιστρέφουν στις τσέπες του νοικοκυριού.

Το 2024, τα νοικοκυριά της χώρας κατέβαλαν το 36% του διαθέσιμου εισοδήματός τους για την κάλυψη του στεγαστικού τους κόστους, σύμφωνα με στοιχεία της Eurostat, αφού οι τιμές των ακινήτων, τόσο για αγορά όσο και για ενοικίαση, αυξάνονται με πολύ πιο ταχείς ρυθμούς από ό,τι το πραγματικό εισόδημα των Ελλήνων.

Σε αυτό το περιβάλλον, αναδύεται όλο και πιο συχνά το ερώτημα του κατά πόσο συμφέρει τα χρήματα αυτά να διατίθενται σε ενοίκιο ή σε δόση στεγαστικού δανείου.

Η αγορά κατοικίας είναι σίγουρα μια σύνθετη απόφαση, η οποία απαιτεί εισοδηματική σταθερότητα και αρκετά χρήματα στην «άκρη», που αν ληφθεί «ελαφρά τη καρδία» μπορεί να προκαλέσει σοβαρές επιπτώσεις.

Ωστόσο, αν πληρούνται τα απαραίτητα κριτήρια, η στροφή από το ενοίκιο στο δάνειο μπορεί να αποβεί πιο οικονομική, αφού αποτελεί ουσιαστικά μια επένδυση, που μετά την αποπληρωμή του δανείου, το ακίνητο μένει στην κυριότητα του ιδιοκτήτη για προσωπική χρήση ή εκμετάλλευση.

Άλλωστε, με τις σημερινές τιμές στην ελληνική αγορά ακινήτων να βρίσκονται στα ύψη, το μέσο ενοίκιο για ένα διαμέρισμα στην Αθήνα είναι ίσο -ή και ελαφρώς ακριβότερο- από τη μηνιαία δόση στεγαστικού δανείου για αγορά μιας αντίστοιχης κατοικίας.

Σύμφωνα με στοιχεία του Spitogatos, το 2025 στην Αττική η μέση ζητούμενη τιμή για αγορά κατοικίας διαμορφώθηκε στα 2.830 ευρώ ανά τετραγωνικό μέτρο, ενώ η μέση ζητούμενη τιμή για ενοικίαση ανήλθε στα 11,3 ευρώ/τ.μ.

Αν υποθέσουμε ότι αυτές οι τιμές αφορούν ένα σπίτι 50 τ.μ., τότε το ενοίκιο θα διαμορφωνόταν στα 565 ευρώ τον μήνα.

Σύμφωνα με ενδεικτικούς υπολογισμούς από online εργαλεία τραπεζών και εξειδικευμένων ιστοσελίδων, για ένα στεγαστικό δάνειο αξίας 110.000 ευρώ με σταθερό επιτόκιο και διάρκεια αποπληρωμής τα 30 έτη, η μηνιαία δόση διαμορφώνεται στα 530-550 ευρώ, δηλαδή ελαφρώς χαμηλότερη από το αντίστοιχο ενοίκιο.

Συνεπώς, η αγορά ενός ακινήτου παραμένει ως μια εφικτή επενδυτική επιλογή, όπου ο αγοραστής μπορεί είτε να διαμείνει ο ίδιος στο ακίνητο και να «γλυτώσει» το ενοίκιο που ούτως ή άλλως θα πλήρωνε, είτε να διαθέσει την κατοικία προς βραχυχρόνια ή μακροχρόνια μίσθωση ώστε να καλύπτει τη δόση του δανείου του και στο τέλος να αποκτήσει ένα ισχυρό περιουσιακό στοιχείο, χωρίς να έχει επιβαρυνθεί άμεσα με την πληρωμή του.

Μάλιστα, σχετική μελέτη της Alpha Bank αναδεικνύει πως το 20% των νέων δήλωσε το 2025 πως επιθυμεί να αγοράσει κατοικία στο άμεσο μέλλον, ποσοστό αρκετά ενισχυμένο από το 12% του 2024, υποδεικνύοντας πως υπάρχει μια τάση προς την απόκτηση ίδιας κατοικίας σε σχέση με παλαιότερα.

Κρυφά έξοδα και παγίδες

Φυσικά, η αγορά ενός ακινήτου δεν αποτελεί μια επιλογή χωρίς ρίσκο και προϋποθέσεις: Για να αγοράσει κανείς μια κατοικία χρειάζεται ίδια συμμετοχή τουλάχιστον 10%, ενώ στη διαδικασία κρύβονται επιπρόσθετα κόστη αγοράς (συμβολαιογραφικά, φόρος μεταβίβασης, μεσιτική προμήθεια), καθώς και έξοδα ιδιοκτησίας, όπως ΕΝΦΙΑ, κοινόχρηστα, ασφάλιση και συντήρηση του ακινήτου.

Επιπλέον, ο δυνητικός δανειολήπτης πρέπει να επιλέξει προσεκτικά το είδος του δανείου που θα λάβει: Το σταθερό επιτόκιο προσφέρει μια σταθερή και προβλέψιμη δόση, αλλά αυξάνει το συνολικό κόστος τόκων, ενώ τα μεταβλητά επιτόκια μπορεί να επιβαρύνουν μελλοντικά τον προϋπολογισμό αν αλλάξουν οι ισορροπίες της αγοράς.

Τέλος, το να πάψει κανείς να είναι σε θέση να αποπληρώσει τη δόση του στεγαστικού του δανείου είναι ένα σενάριο που μπορεί να τον φέρει σε πολύ πιο δυσμενή θέση από ό,τι το να μην μπορούσε να πληρώσει το ενοίκιό του, επομένως πρέπει να εξετάσει πολύ προσεκτικά το κατά πόσο ένα στεγαστικό δάνειο είναι μια ασφαλής και βιώσιμη επιλογή.

Είναι άλλωστε γεγονός πως την περίοδο της κρίσης δάνεια αξίας δισεκατομμυρίων ευρώ «κοκκίνισαν», διότι ξαφνικά οι δανειολήπτες έπαψαν να είναι ικανοί να αποπληρώσουν τις δόσεις τους, επομένως η λήψη ενός στεγαστικού δανείου σε καμία περίπτωση δεν αποτελεί μια απλή υπόθεση.

Πάντως, με τη σωστή δομή δανείου, ρεαλιστικό προϋπολογισμό και προσεκτική επιλογή ακινήτου, η μηνιαία δόση μπορεί να μετατραπεί σε μια μακροχρόνια αποταμιευτική κίνηση που αφήνει πίσω της ένα πραγματικό, αξιοποιήσιμο κεφάλαιο.

Ποιοι επηρεάζονται περισσότερο από το στεγαστικό

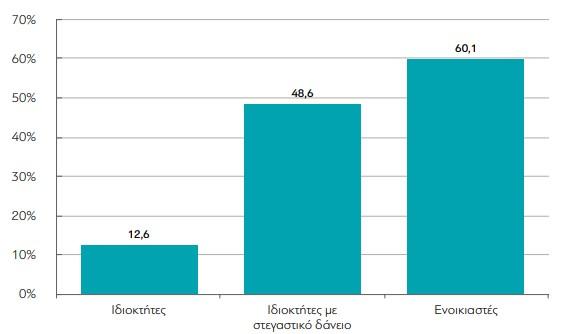

Σύμφωνα με την πιο πρόσφατη έρευνα της διαΝΕΟσις για τη στέγαση στην Ελλάδα που πραγματοποιήθηκε σε συνεργασία με το ΙΟΒΕ, οι ενοικιαστές, και ιδίως αυτοί στα αστικά κέντρα, επιβαρύνονται πολύ περισσότερο από τις στεγαστικές δαπάνες συγκριτικά με τους ιδιοκτήτες οι οποίοι εξυπηρετούν στεγαστικά δάνεια, γεγονός που αναδεικνύει με σαφήνεια τη σοβαρότητα του ζητήματος της στεγαστικής προσιτότητας.

Οι ολοένα αυξανόμενες τιμές ενοικίων, σε συνδυασμό με το γεγονός πως οι ενοικιαστές συνήθως έχουν χαμηλότερα εισοδήματα και μικρότερο απόθεμα πλούτου, οξύνουν το στεγαστικό ζήτημα και οδηγούν το κόστος στέγασης να είναι δυσανάλογα μεγαλύτερο για ενοικιαστές από ό,τι για ιδιοκτήτες.

Η έρευνα δείχνει πως το 60,1% των ενοικιαστών έχει υπέρμετρη στεγαστική επιβάρυνση, δηλαδή δαπανά τουλάχιστον το 40% του διαθέσιμου εισοδήματός τους για τη στέγη.

Την ίδια στιγμή, σχεδόν το 50% των νοικοκυριών που είναι ιδιοκτήτες και αποπληρώνει στεγαστικό δάνειο έχει υπέρμετρες στεγαστικές πληρωμές, γεγονός που σημαίνει πως ένα στα δύο νοικοκυριά με στεγαστικό δάνειο δεν έχει πρόσβαση σε προσιτή στέγαση, ακόμη και αν είναι καταναλωτική επιλογή.

Πηγή: διαΝΕΟσις

Αν αυτή η κατάσταση οξυνθεί και σχεδόν τα μισά νοικοκυριά της χώρας συνεχίσουν να είναι ευάλωτα σχετικά με την κάλυψη των υποχρεώσεών τους, δεν αποκλείεται να δημιουργήσει ρωγμές στο χρηματοπιστωτικό σύστημα και μια νέα γενιά «κόκκινων» δανείων.

Ιδιαίτερα ευάλωτοι είναι οι νέοι κάτω των 30 ετών, που κατά 52,7% έχουν υπέρμετρες στεγαστικές πληρωμές, ενώ οι πολύ ηλικιωμένοι (85+) αντιμετωπίζουν εκ νέου προβλήματα από σταθερά ελλιπή εισοδήματα και αυξανόμενο κόστος στέγασης.

, PhD")