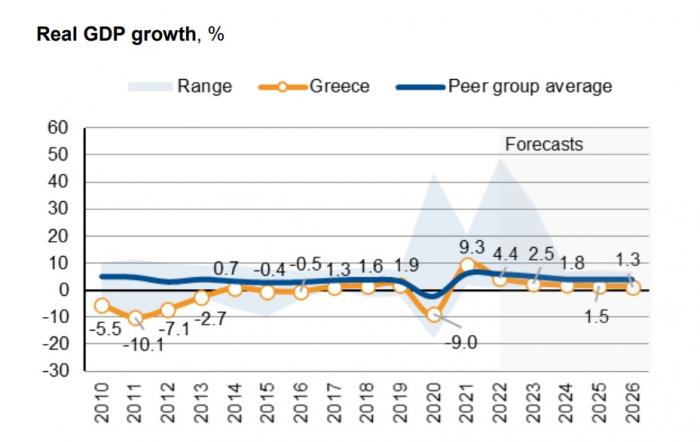

Ρυθμό ανάπτυξης 4,4% για την ελληνική οικονομία αναμένει για το 2022 ο οίκος αξιολόγησης Scope Ratings, σε έκθεσή του (monitoring review) για την Ελλάδα, η οποία, όμως, δεν αποτελεί αξιολόγηση, ενώ εκτιμά ότι το 2023 θα διαμορφωθεί στο 2,5%.

Παράλληλα προχωρά σε αναβάθμιση της εκτίμησής του για το 2021 ανεβάζοντας τον ρυθμό ανάπτυξης στο 9,3% από 8,9% που εκτιμούσε πριν, τονίζοντας ότι η ανάκαμψη στηρίχθηκε στην ενίσχυση της εγχώριας κατανάλωσης, στη χαλάρωση των περιοριστικών μέτρων της πανδημίας αλλά και στην προοπτική εισροής στην χώρα πληθώρας κεφαλαίων από το Ταμείο Ανάκαμψης. Ταυτόχρονα η εφαρμογή μεταρρυθμίσεων τόσο στην οικονομία όσο και στον τραπεζικό κλάδο αποτελεί έναν ακόμη παράγοντα που θα στηρίξει την ανάκαμψη της οικονομίας.

Η εκτίμηση της Scope για την πορεία του ΑΕΠ

Στα θετικά για την ελληνική οικονομία η στήριξη που δέχεται από την ΕΚΤ και την ειδική αναφορά της στα ελληνικά ομόλογα και στην «ευελιξία» αγοράς τους, εάν αυτό κριθεί απαραίτητο, ακόμη και μετά το πέρας του έκτακτου προγράμματος ποσοτικής χαλάρωσης ΡΕΡΡ.

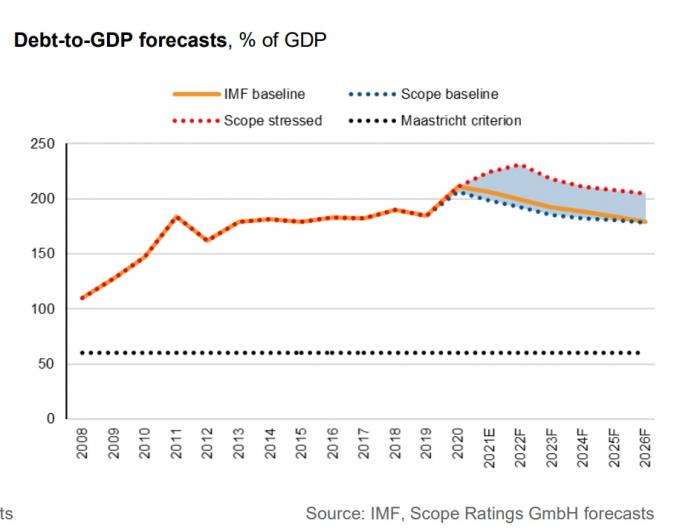

Οι προοπτικές για το ελληνικό χρέος

Παράγοντα ανησυχίας εξακολουθεί να αποτελεί η αγορά εργασίας, καθώς παρά την υποχώρησή της η ανεργία, λόγω και των ειδικών μέτρων περιορισμού των απολύσεων που εφαρμόστηκαν λόγω της πανδημίας, παραμένει αρκετά υψηλότερη από τον μέσο ευρωπαϊκό όρο, φθάνοντας στο 13,3% τον Νοέμβριο από 7% που ήταν στην ευρωζώνη.

Το 2023 η επιστροφή σε πρωτογενή πλεονάσματα

Ο δείκτης χρέους προς ΑΕΠ εκτιμάται ότι έχει μειωθεί στο 198,7% στο τέλος του 2021 (από 199,1% που προέβλεπε πριν ο οίκος) και στο 192,2% στο τέλος του 2022 και ελαφρώς κάτω από το 180% έως το 2026. Το έλλειμα τοποθετείται στο 9,5% το 2021 και στο 4,8% το 2022, με τα πρωτογενή πλεονάσματα να επιστρέφουν το 2023-2026.

Η πορεία του τραπεζικού συστήματος

Σύμφωνα με τον οίκο οι ελληνικές τράπεζες είναι επαρκώς κεφαλαιοποιημένες, με τον βασικό δείκτη CET1 να υπερβαίνει τις ελάχιστες κανονιστικές απαιτήσεις.

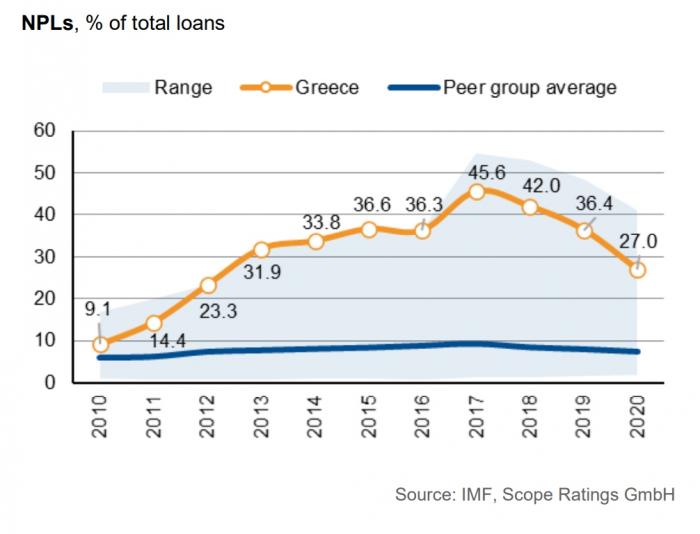

Οι θέσεις ρευστότητας των τραπεζών βελτιώθηκαν κατά τη διάρκεια της κρίσης λόγω της συμμετοχής στο πλαίσιο των στοχοθετημένων πράξεων μακροπρόθεσμης αναχρηματοδότησης της ΕΚΤ και της αύξησης των καταθέσεων. Η κερδοφορία παραμένει περιορισμένη λόγω των απαιτήσεων υψηλό προβλέψεων εξαιτίας των τιτλοποιήσεων των χαρτοφυλακίων NPLs από τις τέσσερις συστημικές ελληνικές τράπεζες. Ο δείκτης NPLs μειώθηκε από 40% τον Δεκέμβριο του 2019 σε 16,4% τον Σεπτέμβριο του 2021, ενώ οι τέσσερις συστημικές ελληνικές τράπεζες στοχεύουν σε μονοψήφιους δείκτες NPLs το 2022.

Το συνολικό μη χρηματοπιστωτικό χρέος του ιδιωτικού τομέα ανήλθε στο 128,6% του ΑΕΠ το δεύτερο τρίμηνο του 2021, από 110% που ήταν το τέταρτο τρίμηνο του 2019 αλλά πολύ κάτω από τον τρέχοντα μέσο όρο της ζώνης του ευρώ 173% του ΑΕΠ, σύμφωνα με τα στοιχεία της Τράπεζας Διεθνών Διακανονισμών (ΒΙS).

Βελτιωμένη η εικόνα για τα NPLs των τραπεζών

Παράλληλα οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν κατά 28,6 δισ. ευρώ από τον Μάρτιο του 2020 έως τον Σεπτέμβριο του 2021 λόγω των δημοσιονομικών και άλλων υποστηρικτικών μέτρων καθώς και της αύξησης των αποταμιεύσεων των νοικοκυριών και των μη χρηματοπιστωτικών επιχειρήσεων.

Όμως οι πιστώσεις από τις ελληνικές τράπεζες προς τον ιδιωτικό τομέα παραμένουν διαρθρωτικά αδύναμες. Τον Σεπτέμβριο του 2021, ο ετήσιος ρυθμός αύξησης της καθαρής πίστωσης προς τις μη χρηματοπιστωτικές επιχειρήσεις μετριάστηκε σε 2,8%, από 6,7% τον Απρίλιο του 2021.

Πιθανές αλλαγές στην αξιολόγηση

Σύμφωνα με τη Scope η αξιολόγηση της ελληνικής οικονομίας, η οποία αυτή τη στιγμή βρίσκεται στο ΒΒ+, με σταθερές προοπτικές (outlook) θα μπορούσε να αναβαθμιστεί εάν:

- Υπάρξει μεγαλύτερη στήριξη για το ελληνικό χρέος από το ευρωσύστημα,

- Συνεχιστεί χωρίς προβλήματα και καθυστερήσεις η δημοσιονομική εξυγίανση,

- Περιοριστούν οι εισαγόμενες ανισορροπίες και

- Περιοριστούν οι υφιστάμενοι κίνδυνοι για το τραπεζικό σύστημα.

Αντίθετα θα μπορούσε να υπάρξει υποβάθμιση της αξιολόγησης εάν:

- Περιοριστεί η στήριξη του ευρωσυστήματος για το ελληνικό χρέος,

- Διατηρηθεί για διάστημα μεγαλύτερο του απαιτούμενου η χαλαρή δημοσιονομική πολιτική,

- Δεν προχωρήσουν με τον απαιτούμενο ρυθμό οι απαραίτητες μεταρρυθμίσεις και

- Ενταθούν οι κίνδυνοι για το τραπεζικό σύστημα.