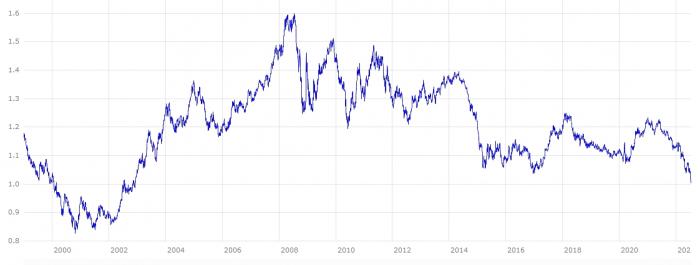

Στις 13.37 χθες, το ευρώ γύρισε είκοσι χρόνια πίσω. Το κοινό ευρωπαϊκό νόμισμα βρέθηκε σε σχεδόν απόλυτη ισοτιμία με το δολάριο, στο 1,0009 δολ. Στη συνέχεια ανέκαμψε. Αν μπορεί να θεωρηθεί ως ανάκαμψη μια άνοδος ως το 1,0070 δολ., την οποία μάλιστα, κατά τρόπο ειρωνικό, του χάρισαν όσοι νωρίτερα στοιχημάτιζαν επίμονα στην πτώση του και ήλθε η ώρα να πάρουν κάποια από τα κέρδη τους, κλείνοντας θέσεις short με αγορές ευρώ.

Τόσο χαμηλά -και λίγο χαμηλότερα- είχε να βρεθεί το ευρώ από το 2002, την εποχή που έκανε τα πρώτα βήματα ως «πραγματικό» νόμισμα, αφού νωρίτερα η ύπαρξή του ήταν λογιστική. Σχεδόν ολόκληρο το 2002, μπορούσε κανείς να αγοράζει το ευρώ με λιγότερο από ένα δολάριο, ακόμη και με 86 σεντς. Αυτό δεν ήταν παράξενο, αφού η αγορά συναλλάγματος ακόμη προσπαθούσε να καταλάβει αν το κοινό νόμισμα θα έμοιαζε περισσότερο με το «σκληρό» μάρκο ή με τα ασθενή νομίσματα του ευρωπαϊκού Νότου.

Στην πορεία, το ευρώ κέρδισε την εμπιστοσύνη της αγοράς. Το καλοκαίρι του 2008, όταν κλιμακωνόταν η χρηματοπιστωτική κρίση στις ΗΠΑ, βρέθηκε στην ιστορικά υψηλότερη ισοτιμία του με το δολάριο, σχεδόν στο 1,60. Ακόμη και στα πρώτα χρόνια της κρίσης του ευρώ παρέμεινε «σκληρό».

Τα μηδενικά επιτόκια της ΕΚΤ (καλοκαίρι 2012) και το πέρασμα σε αρνητικά επιτόκια (καλοκαίρι 2014) βοήθησαν πολύ την οικονομία της ευρωζώνης και τη διατήρηση της συνοχής της, όπως και το ανορθόδοξο μέτρο της ποσοτικής χαλάρωσης (αγορές ομολόγων). Όμως, συνέβαλαν στην πτώση της ισοτιμίας ευρώ – δολαρίου όλο και πιο κοντά στο 1. Το κοινό νόμισμα όλο και λιγότερο θυμίζει, εδώ και πολύ καιρό, το πανίσχυρο μάρκο της μεταπολεμικής εποχής.

Η ιστορική διαδρομή της ισοτιμίας ευρώ - δολαρίου (πηγή: ΕΚΤ)

Οι εκτιμήσεις για την πορεία του ευρώ και γιατί είναι ευάλωτο

Η περιπέτεια του ευρώ με την προσέγγιση της απόλυτης ισοτιμίας με το δολάριο δεν σταματά εδώ. Δύο είναι τα σενάρια για την πορεία του το αμέσως επόμενο διάστημα, όπως συμφωνούν οι αναλυτές: να «παλεύει» καθημερινά για να κρατηθεί κοντά ή λίγο κάτω από το 1 δολ., ή να δούμε πολύ σύντομα μια περαιτέρω «βουτιά», της τάξεως του 10%, στην περιοχή των 90 σεντς.

Για τη σημερινή ημέρα, το κρίσιμο τεστ του ευρώ θα έλθει το απόγευμα, όταν θα ανακοινωθούν τα νέα στοιχεία για τον πληθωρισμό στις ΗΠΑ. Αν η καταγραφή για τον Ιούνιο ξεπεράσει τις εκτιμήσεις των αναλυτών, η αγορά συναλλάγματος θα θεωρήσει ότι η Fed πιέζεται για ακόμη πιο επιθετική αύξηση επιτοκίων, που θα διεύρυνε ακόμη περισσότερο τη μεγάλη διαφορά από τα επιτόκια του ευρώ και οι πιέσεις στο κοινό νόμισμα θα ενισχύονταν, οδηγώντας το ακόμη και κάτω από το 1 δολ.

Σε πολύ μεγάλο βαθμό, το πρόβλημα του ευρώ δεν είναι η δική του αδυναμία, όσο η ισχύς του δολαρίου, που με τη σειρά της αποδίδεται στις μεγάλες αυξήσεις επιτοκίων από τη Fed. Όπως σημειώνει το ΔΝΤ στη νέα του έκθεση για την αμερικανική οικονομία, ήδη η Fed έχει αυξήσει κατά 1,5% το επιτόκιό της φέτος και θα συνεχίσει να το αυξάνει με γρήγορο ρυθμό για να ελέγξει τον πληθωρισμό.

Αντίθετα, η ΕΚΤ μόλις την επόμενη εβδομάδα, στις 21 Ιουλίου, θα κάνει την πρώτη της αύξηση επιτοκίου, μόλις κατά 0,25%, κατά το επικρατέστερο σενάριο. Δεν είναι τυχαίο ότι έναντι ενός καλαθιού άλλων σημαντικών νομισμάτων, πλην του δολαρίου, το ευρώ χάνει λιγότερο από 5% το τελευταίο 12μηνο, ενώ έναντι του δολαρίου η πτώση είναι τάξεως του 18%.

Στην παρούσα φάση, όσοι παίζουν short το ευρώ στην αγορά συναλλάγματος το κάνουν σχεδόν εκ του ασφαλούς. Όχι μόνο είναι ήδη μεγάλη η διαφορά επιτοκίων των δύο νομισμάτων, αλλά η ΕΚΤ, σε αντίθεση με τη Fed, εκλαμβάνεται ως μια κεντρική τράπεζα με ελάχιστα περιθώρια κινήσεων για την ενίσχυση του νομίσματος. Ο κίνδυνος να μην αντέξουν οι υπερχρεωμένες χώρες (Ιταλία και Ελλάδα, κυρίως) σε μια επιθετική αύξηση επιτοκίων δεν αφήνει στην ΕΚΤ πολύ χώρο για επιθετικές αυξήσεις επιτοκίων, ακόμη και τώρα που ο πληθωρισμός έχει ξεφύγει εντελώς από τον στόχο της.

Η δημιουργία ενός αποτελεσματικού εργαλείου στήριξης των υπερχρεωμένων οικονομιών, που θα συνοδεύσει τις ανακοινώσεις για τα επιτόκια στις 21 Ιουλίου, δεν έχει πείσει ακόμη την αγορά ότι μπορεί να προσφέρει μια τόσο αποτελεσματική ασπίδα προστασίας τους, ώστε να λυθούν τα χέρια των κεντρικών τραπεζιτών για να αυξήσουν τα επιτόκια με επιθετικότερο τρόπο.

Ο Πούτιν, η στρόφιγγα και η ύφεση

Στην πραγματικότητα, όμως, τον ρόλο του ρυθμιστή της τύχης του ευρώ έχει αυτή την περίοδο λιγότερο ο Τζερόμ Πάουελ της Fed και περισσότερο ο Ρώσος πρόεδρος, Βλ. Πούτιν:

- Το σενάριο που προκάλεσε την επιτάχυνση της πτώσης του ευρώ τις τελευταίες ημέρες θέλει τον Πούτιν να προχωρά από τις 22 Ιουνίου σε διακοπή της ροής φυσικού αερίου προς τη Γερμανία, μετά το πέρας της συντήρησης του αγωγού Nord Stream.

- Σε αυτή την περίπτωση, η πιθανότητα ύφεσης στη Γερμανία, άρα επιβράδυνσης ή και ύφεσης σε όλη την ευρωζώνη, θα γίνει σχεδόν βεβαιότητα, με βαρύτατες επιπτώσεις στις αγορές. Σύμφωνα με μια πρόχειρη εκτίμηση της UBS, τα εταιρικά κέρδη θα μειώνονταν περισσότερο από 15%, ο χρηματιστηριακός δείκτης Stoxx 600 θα είχε απώλειες πάνω από 20% και η απόδοση των γερμανικών 10ετών ομολόγων θα έπεφτε στο μηδέν. Το ευρώ θα υποχωρούσε στα 90 σεντς.

Πόσο πιθανό είναι αυτό το σενάριο της πλήρους διακοπής τροφοδοσίας από τη Ρωσία, που θα γκρέμιζε και το ευρώ; Κανείς δεν θέλει να στοιχηματίσει για τις επόμενες κινήσεις του απρόβλεπτου προέδρου Πούτιν, όμως το πιθανότερο είναι ότι η Ρωσία δεν θα προχωρήσει σε αυτή την εντελώς ακραία κίνηση, που φαίνεται ότι αντιστρατεύεται και τα δικά της συμφέροντα. Αν η Gazprom παραλάβει τις επόμενες ημέρες την τουρμπίνα που είχε σταλεί στον Καναδά, η Μόσχα θα έχει καταγράψει μια μικρή νίκη, ανοίγοντας μια ρωγμή στο διεθνές καθεστώς των κυρώσεων που της έχουν επιβληθεί.

Θα ήταν παράλογο, όπως συμφωνούν πολλοί αναλυτές, να κλείσει τη στρόφιγγα, χάνοντας πολύτιμα έσοδα από τις εξαγωγές αερίου στην Ευρώπη και καταστρέφοντας οριστικά την εμπορική σχέση με τις ευρωπαϊκές κυβερνήσεις.

Με αυτά τα δεδομένα, στις 21 και 22 Ιουλίου, όταν θα ανακοινώσει η ΕΚΤ τις αποφάσεις για τα επιτόκια και η Ρωσία τις δικές της αποφάσεις για την τροφοδοσία της Ευρώπης, θα αρχίσει ένας νέος κύκλος για το ευρώ: αν η ΕΚΤ πείσει τις αγορές με τις αποφάσεις της για τα επιτόκια και το νέο εργαλείο στήριξης και διαψευσθεί το καταστροφικό σενάριο της πλήρους διακοπής τροφοδοσίας από τους Ρώσους, το ευρώ ίσως να μην απογειωθεί, αφού η κατάσταση στην ευρωπαϊκή οικονομία δεν είναι εύκολη, αλλά, τουλάχιστον, εκτιμάται ότι θα καταφέρει να κρατηθεί με πιο πειστικό τρόπο μακριά από το 1 δολάριο.

Πόσο «φουσκώνει» τον πληθωρισμό η πτώση του ευρώ

Για τις επιχειρήσεις και τους καταναλωτές της ευρωζώνης, η απαξίωση του ευρώ έχει όλο και μεγαλύτερη σημασία, γιατί αυξάνει τις ήδη έντονες πληθωριστικές πιέσεις που δημιουργεί κυρίως η ενεργειακή κρίση.

Όπως τόνισε στην τελευταία συνεδρίαση του συμβουλίου της ΕΚΤ, την περασμένη εβδομάδα, η Ιζαμπέλ Σνάμπελ, μέλος του εκτελεστικού συμβουλίου, «η σημαντική και επίμονη υποτίμηση του ευρώ έναντι του δολαρίου ΗΠΑ, του νομίσματος στο οποίο τιμολογούνται κατά κύριο λόγο οι εισαγωγές πετρελαίου, είχε απτές και άμεσες επιπτώσεις στον πληθωρισμό και, ως εκ τούτου, στις προσδοκίες για τον πληθωρισμό. Από τον Μάιο του 2021, οι τιμές του πετρελαίου είχαν αυξηθεί κατά 88% σε όρους δολαρίου ΗΠΑ, αλλά κατά 111% σε όρους ευρώ».

Το ασθενές ευρώ κάνει πιο ακριβές τις εισαγωγές πετρελαίου, καθώς και όλων των πρώτων υλών που τιμολογούνται σε δολάρια και, όπως υπολογίζουν οι οικονομολόγοι της Allianz, μια υποτίμηση του ευρώ κατά 7% προσθέτει στον πληθωρισμό της ευρωζώνης 0,8%. Δηλαδή, στο πολύ κακό σενάριο μιας νέας υποχώρησης του ευρώ κατά 10%, η επιβάρυνση του πληθωρισμού θα ήταν της τάξεως του 1%, δημιουργώντας έναν πολύ σοβαρό «πονοκέφαλο» για την ΕΚΤ.