Συμπαγή εικόνα, εναλλαγές πρωταγωνιστών, απουσία μεγάλων «αδειασμάτων» αλλά και επιλεκτικό αγοραστικό ενδιαφέρον για μετοχές που είτε έχουν μείνει πίσω, είτε έχουν ξεχωριστά νέα, όπως καλά αποτελέσματα, εξακολουθεί να παρουσιάζει το ελληνικό χρηματιστήριο και το μήνα Μάιο, ενώ πλέον έχουν απομείνει πέντε συνεδριάσεις έως τις εκλογές.

Η αγορά αποκατέστησε ταχύτατα το πτωτικό ρήγμα του Μαρτίου όταν είδε ακόμη και τις 998 μονάδες ενδοσυνεδριακά (στις 20/3) και με αξιοσημείωτη κίνηση άγγιξε ξανά τα υψηλά οκτώμισι ετών και τις 1.135 μονάδες την εβδομάδα που παρήλθε, έστω και αν δεν έκανε την υπέρβαση σε αυτή τη φάση.

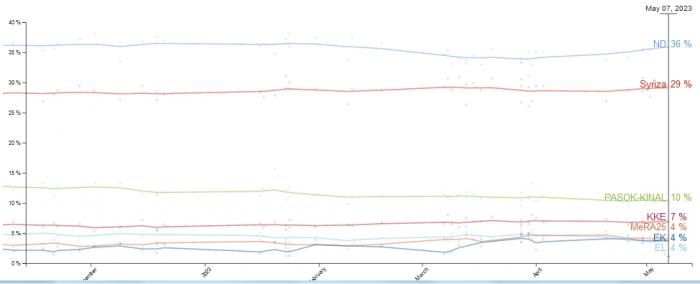

Η πορεία της αγοράς φαίνεται ότι επηρεάζεται άμεσα από τις πολιτικές εξελίξεις: βελτιώνεται όσο τείνει να επιβεβαιωθεί το καλό σενάριο της κυβερνητικής σταθερότητας και άμεσης ανάκτησης της επενδυτικής βαθμίδας. Οι αναταράξεις του Μαρτίου συνέβησαν παράλληλα με τη σοβαρή μείωση τότε της διαφοράς ΝΔ - ΣΥΡΙΖΑ στις δημοσκοπήσεις, στον απόηχο της τραγωδίας στα Τέμπη, ενώ η αξιοσημείωτη σταθερότητα τον Μάιο συμπίπτει με το εκ νέου άνοιγμα της ψαλίδας ανάμεσα στα δύο κυβερνητικά κόμματα.

Είναι χαρακτηριστικό ότι τον Μάρτιο, σύμφωνα με τη δημοσκόπηση των δημοσκοπήσεων (poll of polls) από το politico, η διαφορά των δύο κομμάτων έπεσε στη χαμηλότερη τιμή της τα τελευταία χρόνια (στις πέντε μονάδες, 34% έναντι 29%), αλλά πλέον έχει ανοίξει στις επτά μονάδες (36% - 29%), τροφοδοτώντας την αισιοδοξία για σχηματισμό σταθερής κυβέρνησης έστω και μετά τη δεύτερη εκλογική αναμέτρηση με ενισχυμένη αναλογική.

Ο μέσος όρος των δημοσκοπήσεων το τελευταίο 6μηνο

Το Χ.Α. εξακολουθεί να έχει μακράν την καλύτερη συμπεριφορά απ’ όλες σχεδόν τις διεθνείς αγορές, καθώς ξεκινά από εντελώς άλλη αφετηρία σε σχέση με αυτές, δεδομένου ότι έχασε το υπερδεκαετές παγκόσμιο bull market, οπότε, έστω και αργά, προσπαθεί να συγκλίνει και να καλύψει ένα ελάχιστο μέρος του χαμένου εδάφους.

Και λέμε ελάχιστο, καθώς στο ελληνικό χρηματιστήριο την τελευταία 10ετία έχουν καταγραφεί ιστορικά μεγάλες απώλειες και άνευ προηγουμένου «καταστροφές» χαρτοφυλακίων, καθώς η ελληνική οικονομία και οι τράπεζες πέρασαν δια πυρός και σιδήρου αυτά τα χρόνια, βιώνοντας σκηνικά που μόνο σε καιρό πολέμου καταγράφονται.

Το κλείσιμο του χρηματιστηρίου για πέντε εβδομάδες, των τραπεζών για τρεις εβδομάδες και τα capital controls για τέσσερα χρόνια, ήταν καταστάσεις που η Ελλάδα είχε να βιώσει δεκαετίες πίσω και αντανακλούσαν την κατάσταση στην οικονομία και τους φόβους έκπτωσης και εκτροπής, σε ακόμη πιο σκοτεινές ημέρες, μέσω της επιστροφής στη δραχμή.

Τα capital controls άρθηκαν πλήρως την 1η Σεπτεμβρίου 2019. Τότε, ο Γ.Δ. του Χ.Α. βρισκόταν στις 860 μονάδες, ενώ ο τραπεζικός δείκτης ήταν στις 762,73 μονάδες. Έκτοτε, ο Γ.Δ. ενισχύεται σε ποσοστό 30,47%, ενώ ο τραπεζικός δείκτης είναι μόλις στο +11,86%! Ουσιαστικά, το +30,47% του Γενικού Δείκτη διαμορφώθηκε μόλις το τελευταίο πεντάμηνο όπου από αρχές Οκτωβρίου 2022 έως σήμερα ενισχύεται σχεδόν 40%, ενώ αν δεν υπήρχε η «κούρσα» του τραπεζικού δείκτη κατά 65% το πεντάμηνο, τότε θα ήταν χαμηλότερα απ’ ότι ήταν την ημέρα που παύθηκαν οι κεφαλαιακοί περιορισμοί!

Η αγορά βίωσε το… λιώσιμο αποτιμήσεων που επέφερε η πανδημία από το Μάρτιο του 2020 και μετά, πέφτοντας σε πολύ χαμηλότερα επίπεδα ακόμη και στις 469,55 μονάδες (ενδοσυνεδριακό χαμηλό της 17ης Μαρτίου 2020), αλλά και το «χτύπημα» λόγω του πολέμου στην Ουκρανία που έφεραν το Γ.Δ. από τις 950 μονάδες στις 789,66 μονάδες (ενδοσυνεδριακό της 8ης Μαρτίου 2022).

Από τα ανωτέρω στατιστικά, εξάγεται το συμπέρασμα ότι – λόγω ειδικών και εκτός προγράμματος συνθηκών – το ελληνικό χρηματιστήριο δεν έχει μπορέσει να βιώσει μια μακρά περίοδο επενδυτικής «ειρήνης» και κανονικότητας, ώστε να εστιάσει στα θεμελιώδη των επιχειρήσεων και της οικονομίας, να «ζυγιστούν» απρόσκοπτα οι αποτιμήσεις, και να γίνουν συγκρίσεις με τα διεθνή δεδομένα. Βεβαίως η πανδημία και ο πόλεμος στην Ουκρανία «χτύπησαν» και τις διεθνείς αγορές, όμως αυτές είχαν ήδη χτίσει πολλαπλά ιστορικά υψηλά, άρα είχαν «μαγιά» κερδών και… μαξιλάρι αποτιμήσεων.

Έτσι, η ελληνική αγορά – ουσιαστικά και αν ιδωθεί σε focus ετών – δεν έχει κάνει ουσιαστικά σχεδόν τίποτα που να μπορεί να συγκριθεί με το πάρτι που έλαβε χώρα από το 2009 έως τα μέσα του 2022 στις διεθνείς αγορές. Σύμφωνα με τους αναλυτές λοιπόν, η ελληνική αγορά και όλα τα ελληνικά assets έχουν πολύ μεγάλα περιθώρια καλύτερης αντανάκλασης στο διεθνές επενδυτικό «ζύγι».

Ο παράγοντας των τραπεζών

Δεν πρέπει να ξεχνάμε το ιστορικό «λιώσιμο» αποτιμήσεων που έλαβε χώρα στις τράπεζες τα προηγούμενα χρόνια, όπου χρειάστηκαν αλλεπάλληλα reverse split για να μη μηδενίσουν οι τιμές τόσο των μετοχών, όσο και του τραπεζικού δείκτη! Έγιναν πολλαπλές ανακεφαλαιοποιήσεις για να κρατηθούν όρθια και λειτουργικά τα τραπεζικά ιδρύματα, ενώ από τις 13 και πλέον τράπεζες που είχε το ταμπλό του Χ.Α. έως το 2012, πλέον έχουν απομείνει οι τέσσερις συστημικές, η Attica Bank και η Τράπεζα Ελλάδος.

Η ελληνική οικονομία λοιπόν πασχίζει να μπει – έχει ήδη μπει – σε έναν νέο ενάρετο κύκλο επενδυτικής «ειρήνης» και κανονικότητας, πλην βεβαίως των αστάθμητων παραγόντων που δεν μπορούν ούτε να προβλεφθούν, ούτε να αποφευχθούν. Η χώρα βρίσκεται στο κατώφλι της ανάκτησης της επενδυτικής βαθμίδας, που θα αναβαθμίσει μονομιάς όλα τα assets εντός και εκτός χρηματιστηρίου, με τους αναλυτές να συγκλίνουν στην άποψη ότι αυτό μπορεί να γίνει μήνες μετά τη δημιουργία βιώσιμης κυβέρνησης, ίσως και στο «ραντεβού» της 20ης Οκτωβρίου 2023.

Παράλληλα, από τα μέσα του 2024 το ελληνικό χρηματιστήριο προσβλέπει την επάνοδό του στις ώριμες αγορές και στην πρώτη επενδυτική κατηγορία, κάτι που θα ανοίξει περαιτέρω τις κάνουλες ρευστότητας που θα εισέρχεται στην αγορά.

Οι τράπεζες βρίσκονται σε τροχιά πλήρους εξυγίανσης, παρουσιάζονται λίαν ελκυστικές επενδυτικά, όπως μαρτυρούν οι εγκυρότεροι των αναλυτών και των ξένων οίκων αξιολόγησης αλλά και επενδύσεων. Το μπαράζ θετικών εκθέσεων και αναλύσεων για τις ελληνικές τράπεζες τους πρώτους τεσσεράμισι μήνες του έτους, το πιστοποιούν ξεκάθαρα αυτό.

Παρά το +65% του τραπεζικού δείκτη από τον Οκτώβριο του 2022, οι αποτιμήσεις των ελληνικών τραπεζών και των μετοχών τους δεν αντέχουν σε οποιαδήποτε σύγκριση με τα προ κρίσης επίπεδά τους, όσο απλουστευμένη και αν μοιάζει αυτή η προσέγγιση. Και τούτο διότι οι τράπεζες παρουσίασαν το 2022 τα καλύτερα αποτελέσματα της τελευταίας 15ετίας, το 2023 θα είναι ακόμη καλύτερη χρονιά, ενώ από το 2024 θα ξαναμπούν στην πολιτική διανομής μερισμάτων.

Ασφαλώς, άλλος ο σημερινός τραπεζικός κλάδος και άλλος ο κλάδος του 2007, τόσο από πλευράς ενεργητικού, δανειακών χαρτοφυλακίων, καταστημάτων και αριθμού εργαζομένων, όσο κυρίως λόγω του «ψαλιδίσματος» του πελατολογίου τους, μέσω της αναγκαστικής απομάκρυνσης από την τεράστια αγορά των Βαλκανίων. Ο τραπεζικός κλάδος διεθνώς αλλάζει ταχέως, η ψηφιοποίηση κυριαρχεί σταδιακά, οι πολιτικές και οι δρόμοι του δανεισμού επίσης διαφοροποιούνται και συγκρίσεις με το παρελθόν είναι μάλλον άκαιρες.

Όμως, σε ένα ακραία τραπεζοκεντρικό χρηματιστήριο όπως το ελληνικό, όπου ο κλάδος των μόλις τεσσάρων μετοχών (Εθνική, Eurobank, Alpha Bank και Πειραιώς) κάνει το 30% έως 40% των συναλλαγών στις περισσότερες συνεδριάσεις, ασφαλώς παίζει καταλυτικό ρόλο στη διαμόρφωση του momentum, με ό,τι μπορεί να συνεπάγεται αυτό για τις τιμές του Γ.Δ., αν και εφόσον οι συγκεκριμένες μετοχές πάνε 50% ή 100% πιο πάνω.

Ένας ισχυρός λόγος βελτίωσης των εργασιών των τραπεζών (και διεθνώς) είναι η αλλαγή πολιτικής των κεντρικών τραπεζών, που μετά από μια 12ετία μηδενικών επιτοκίων, άλλαξαν ρότα, ανεβάζοντάς τα, κάτι που θα φέρει υψηλότερη και καθαρή κερδοφορία για τα ιδρύματα.

Ρεκόρ αποτελεσμάτων και από τις βιομηχανικές εταιρείες

Την ίδια ώρα, τα αποτελέσματα και των βιομηχανικών εταιρειών του Χ.Α. και των υπολοίπων μετοχών της πραγματικής οικονομίας παρουσίασαν το 2022 την ιστορικά καλύτερη κερδοφορία τους, κάτι που νομοτελειακά οδηγεί σε αλλαγή δεδομένων για την εύλογη αποτίμησή τους, ενώ και το πρώτο τρίμηνο του 2023, όπως έχουν δείξει όμιλοι όπως Mytilineos, Τιτάν, Jumbo, Coca Cola HBC κ.α., ενώ για χρήσεις – ρεκόρ οδεύουν αμφότερες οι Aegean Airlines και Autohellas.

Εντός όλων αυτών των δεδομένων, το Χ.Α. εξακολουθεί να έχει καλύτερη συμπεριφορά έναντι των διεθνών αγορών, τόσο στους πρώτους τεσσεράμισι μήνες του 2023, όσο και σε επίπεδο Μαΐου αλλά και την περασμένη εβδομάδα.

Σε επίπεδο 2023, ο Γ.Δ. ενισχύεται σε ποσοστό 20,75%, επίδοση που μέσα στις δύο – τρεις καλύτερες στον κόσμο. Ο FTSE 25 κερδίζει 21,46% το ίδιο διάστημα, ο Mid Cap είναι στο +17%, ενώ ο τραπεζικός δείκτης ενισχύεται κατά 33,19%, παρά τη διόρθωση του τελευταίου διημέρου. Σε επίπεδο Μαΐου το Χ.Α. εκπλήσσει εκ νέου καθώς πρόκειται για έναν παραδοσιακά δύσκολο μήνα.

Κλείνοντας θετικά στις οκτώ από τις εννέα συνεδριάσεις έως τώρα του μήνα, ο Γ.Δ. κερδίζει 3,47%, ο FTSE 25 είναι στο +4,03%, ο Mid Cap +1,96% και οι τράπεζες +7,34%. Ακόμα και το περασμένο πενθήμερο, το Χ.Α. αυτονομήθηκε έναντι των διεθνών αγορών, με το Γ.Δ. στο +1,04% και τις τράπεζες στο +2,33%.

Η αγορά συνεχίζει να παραμένει μια ανάσα από τα υψηλά οκτώμισι ετών και να δείχνει ότι δε θα αργήσει η ώρα που θα κάνει τη νέα υπέρβαση, με τη διάσπαση της περιοχής των 1.130 – 1.140 μονάδων ώστε να κινηθεί υψηλότερα. Κύριο χαρακτηριστικό τείναι ότι ισχυρές ρευστοποιήσεις δεν βγαίνουν, ακόμη και στις διορθωτικές συνεδριάσεις, οπότε ο Γενικός Δείκτης κρατάει με σχετική ευκολία τη ζώνη των 1.120 μονάδων.

Το Χ.Α. εστιάζει στην ομαλή προεκλογική περίοδο που δεν έχει σημαντικές αναταράξεις ή εξελίξεις που θα μπορούσαν να ανατρέψουν το ισχύον status quo σε πολιτικοοικονομικό επίπεδο. Η οικονομική δραστηριότητα παρά τις εκλογές είναι σε πλήρη εξέλιξη, υπάρχουν επιχειρηματικές εξελίξεις και κινητικότητα, τα ελληνικά assets παραμένουν στο προσκήνιο, ενώ το μπαράζ των θετικών εκθέσεων και αναλύσεων ξένων οίκων συνεχίζεται.