Κορυφώνεται σήμερα η αγωνία στα διεθνή χρηματιστήρια για τα στατιστικά στοιχεία που θα κρίνουν αν θα χαλαρώσει -λίγο…- η πολιορκία μετοχών και ομολόγων από τα υψηλά επιτόκια, ή αν θα γίνει ακόμη πιο σφιχτή, προκαλώντας νέες πιέσεις στις αγορές.

Η έκθεση για την απασχόληση τον Σεπτέμβριο στις ΗΠΑ, που δημοσιεύεται σήμερα, χαρακτηρίζεται από πολλούς αναλυτές ως η κρισιμότερη αυτής της χρονιάς. Σύμφωνα με τη μέση πρόβλεψη για τις νέες θέσεις εργασίας, τον αριθμό που συγκεντρώνει όλη την προσοχή των αγορών, η αμερικανική οικονομία δημιούργησε 170.000 θέσεις εργασίας. Εκτιμάται, επίσης, ότι ο ρυθμός αύξησης των αμοιβών παρέμεινε χαμηλός, κοντά στο μηδέν και το ποσοστό της ανεργίας μειώθηκε από το 3,8% στο 3,7%.

Αν αυτές οι εκτιμήσεις επιβεβαιωθούν, οι αγορές θα πάρουν μια μικρή ανάσα. Θα έχει καταγραφεί μια μείωση των νέων θέσεων εργασίας σε σχέση με τον Αύγουστο, όταν είχαν προστεθεί 187.000 θέσεις εργασίας. Έτσι, μπορεί η αγορά εργασίας, που παρακολουθείται πολύ στενά από τη Fed, να έχει παραμείνει σχετική ανθεκτική, παρά τις καταιγιστικές αυξήσεις επιτοκίων, όμως όχι σε τέτοιο βαθμό που να κάνει την κεντρική τράπεζα να σπάσει την παύση στις αυξήσεις επιτοκίων τον Νοέμβριο.

Ωστόσο, οι περισσότεροι αναλυτές συμφωνούν ότι δεν είναι καθόλου απίθανο να υπάρξουν εκπλήξεις και προς τις δύο κατευθύνσεις: της ενίσχυσης της αγοράς εργασίας, ή και της αποδυνάμωσης. Τα τελευταία στοιχεία για τον αριθμό των κενών θέσεων εργασίας έδειξαν ότι αυξήθηκαν απροσδόκητα, ενώ τα στοιχεία για τις προσλήψεις ήταν πιο αδύναμα από το αναμενόμενο.

Πάντως, για τις αγορές είναι πλέον δεδομένο -ένα δυσάρεστο δεδομένο…- ότι η Fed, όπως και η ΕΚΤ, παραμένει «κλειδωμένη» στην πολιτική του “higher for longer” για τα επιτόκια («υψηλότερα για μεγαλύτερη χρονική περίοδο»). Ήδη η Fed έχει μειώσει την πρόβλεψη της για τις μειώσεις επιτοκίων του 2024, γεγονός που οδήγησε σε μεγάλη έξοδο επενδυτικών κεφαλαίων από τα ομόλογα και εκτίναξε τις αποδόσεις τους σε υψηλά 16 ετών.

Όμως, η Fed παρακολουθεί συνεχώς τα εισερχόμενα μακροοικονομκά στοιχεία και αναπροσαρμόζει την πολιτική της. Αν τα στοιχεία που δημοσιεύονται σήμερα δείξουν ότι η αγορά εργασίας είναι πιο θερμή από το αναμενόμενο, το κακό σενάριο των αγορών, που ως τώρα είχε μικρές πιθανότητες να εκπληρωθεί, μπορεί να γίνει το βασικό: δηλαδή, να προχωρήσει η Fed σε μια ακόμη αύξηση στις αρχές Νοεμβρίου.

Στο αντίθετο σενάριο, όπου η αγορά εργασίας αποδειχθεί πιο «κρύα» από τις εκτιμήσεις, ο συναγερμός για νέα αύξηση επιτοκίου θα λήξει, η συζήτηση για ένα καλύτερο σενάριο μειώσεων το 2024 θα ξαναρχίσει και οι επενδυτές θα μπορούν να ξαναδούν τις μετοχές και τα ομόλογα, αναζητώντας πιθανές ευκαιρίες μετά την πτώση του τελευταίου διαστήματος.

Τι σημαίνουν τα υψηλά μακροπρόθεσμα επιτόκια

Σε κάθε περίπτωση και ανεξάρτητα από τη σημερινή δημοσίευση στοιχείων, στις αγορές έχει δημιουργηθεί μια νέα πραγματικότητα από τα τέλη του καλοκαιριού: οι επενδυτές, που ως τότε προσέβλεπαν σε χαλάρωση της νομισματικής πολιτικής, άρχισαν να πείθονται από τις δηλώσεις των κεντρικών τραπεζιτών και στις δύο όχθες του Ατλαντικού ότι είναι σοβαρή η δέσμευσή τους για υψηλά επιτόκια και για μεγάλη χρονική περίοδο.

Αυτό έφερε τη μεγάλη έξοδο των επενδυτικών κεφαλαίων από τα ομόλογα, που έχει ανεβάσει σε πολύ υψηλά επίπεδα τις αποδόσεις τους στις ΗΠΑ, αλλά και στην ευρωζώνη. Όπως επισημαίνει η ING, μέχρι τότε δεν είχαμε δει μεγάλες αυξήσεις στα μακροπρόθεσμα επιτόκια δανεισμού, παρότι οι κεντρικές τράπεζες είχαν αυξήσει επιθετικά τα βραχυπρόθεσμα επιτόκια. Όμως, τώρα που πείσθηκαν οι αγορές ότι οι κεντρικές τράπεζες θα διατηρήσουν υψηλά τα επιτόκιά τους για μεγάλη περίοδο, οι κινήσεις τους έχουν ανεβάσει πολύ τα μακροπρόθεσμα επιτόκια.

Όπως σημειώνει ο Κάρστεν Μπρεζίσκι της ING, η επίδραση των μακροπρόθεσμων επιτοκίων στην οικονομία είναι πιο ισχυρή από αυτή που έχουν τα βραχυπρόθεσμα επιτόκια. Όσο οι αγορές πίστευαν ότι δεν θα κρατήσει πολύ η αυστηρή νομισματική πολιτική, οι αυξήσεις στα μακροπρόθεσμα επιτόκια ήταν σχετικά μικρές: Στην ευρωζώνη, οι αυξήσεις των επιτοκίων της ΕΚΤ κατά 450 μονάδες βάσης ώθησαν τις αποδόσεις των 10ετών γερμανικών τίτλων μόνο κατά 150 μονάδες βάσης υψηλότερα, ως τη συνεδρίαση της ΕΚΤ τον Σεπτέμβριο. Στις ΗΠΑ, η Fed αύξησε τα επιτόκια κατά 525 μονάδες βάσης, αλλά ως τον Σεπτέμβριο οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ είχαν αυξηθεί μόνο κατά 250 μονάδες βάσης. Τις τελευταίες δύο εβδομάδες, ωστόσο, οι αποδόσεις των ομολόγων στην ευρωζώνη και τις ΗΠΑ αυξήθηκαν κατά περίπου 50 μονάδες βάσης.

Πάνω το δολάριο και οι αποδόσεις ομολόγων, κάτω οι μετοχές

Η επίδραση από τη σκλήρυνση της στάσης των κεντρικών τραπεζών, ειδικά στις ΗΠΑ, που έχουν κυρίαρχη επίδραση στο διεθνές σύστημα των αγορών, μπορεί να περιγραφεί ως εξής: το δολάριο γίνεται μαγνήτης διεθνών κεφαλαίων και ενισχύεται, τα αμερικανικά ομόλογα εγκαταλείπονται από τους επενδυτές και η απόδοσή τους αυξάνεται, ενώ οι μετοχές βρίσκονται σε συνεχή πίεση:

- Τα προθεσμιακά συμβόλαια του δείκτη ισοτιμιών του δολαρίου με τα κυριότερα νομίσματα (Dollar Index) έχει «απογειωθεί» και ενώ βρισκόταν στις 18 Ιουλίου λίγο κάτω από το 100, τώρα έχει ανεβεί στο 106, μια μεταβολή εξαιρετικά μεγάλη για τόσο σύντομη περίοδο, που δείχνει ότι οι βραχυπρόθεσμες τοποθετήσεις κεφαλαίων στο δολάριο προσελκύουν μεγάλους όγκους κεφαλαίων -σύμφωνα με το Bloomberg, μάλιστα, ακόμη και τα κερδοσκοπικά funds που θεωρούσαν υπερβολική την άνοδο και στοιχημάτιζαν εναντίον του δολαρίου, πλέον έχουν πάρει αντίθετες θέσεις, ποντάροντας στη συνέχιση της ανόδου του.

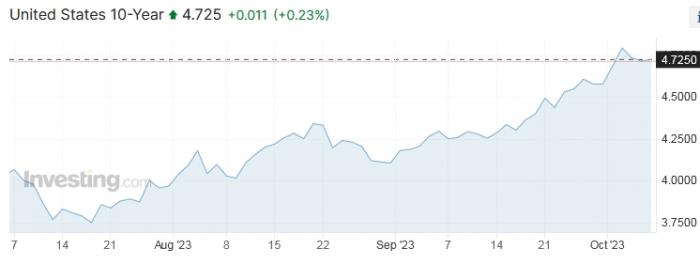

- Ο «βασιλιάς» της παγκόσμιας αγοράς ομολόγων, τα αμερικανικό 10ετές, σφυροκοπείται από πωλήσεις εκ μέρους των επενδυτών, με αποτέλεσμα η απόδοσή του από τις 19 Ιουλίου ως χθες να έχει εκτιναχθεί από το 3,7% στο 4,7%. Πρόκειται για τα υψηλότερα επίπεδα των τελευταίων 16 ετών, δηλαδή από την εποχή πριν τη μεγάλη κρίση στις ΗΠΑ. Το σοκ για τις αγορές από αυτή την αύξηση των αποδόσεων του 10ετούς μπορεί να γίνει καλύτερα αντιληπτό, αν αναλογισθεί κανείς ότι αρκετά πρόσφατα, το 2020 και εν μέσω πανδημίας, η απόδοσή του είχε πέσει στο 0,50%.

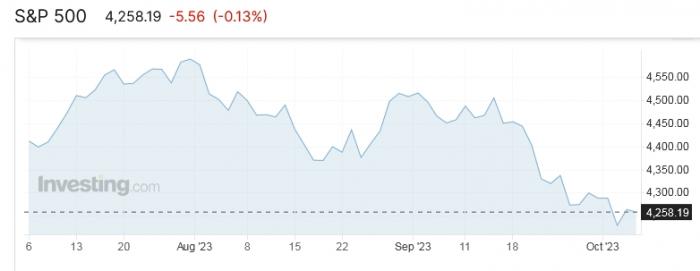

- Η άνοδος των μακροπρόθεσμων επιτοκίων οδήγησε σε επανεξέταση των αποτιμήσεων των μετοχών και σε μια «βουτιά» του δείκτη S&P 500 περίπου κατά 8% από το τέλος Ιουλίου. Όποιες κινήσεις αντίδρασης έχουν καταγραφεί το τελευταίο διάστημα αποδείχθηκαν βραχύβιες, καθώς το περιβάλλον των επιτοκίων είναι εντελώς εχθρικό στην ανάληψη κινδύνων από τους επενδυτές και αυτό θα αλλάξει μόνο όταν αρχίσουν να εμφανίζονται οι πρώτες ενδείξεις χαλάρωσης της στάσης της Fed.

Το ίδιο ισχύει, βεβαίως, και για τις αγορές της ευρωζώνης, που έχουν έναν ακόμη λόγο να ανησυχούν: σε αντίθεση με την αμερικανική οικονομία, που παραμένει αρκετά ανθεκτική στις αυξήσεις επιτοκίων με σχετικά ικανοποιητικό ρυθμό ανάπτυξης, η οικονομία της ευρωζώνης έχει μπει σε σοβαρή επιβράδυνση και, όσο περισσότερο δοκιμάζεται σε συνθήκες υψηλών επιτοκίων, τόσο πιθανότερο γίνεται να βυθισθεί σε ύφεση.

«Μην χαλαρώνετε»!

Το ερώτημα των… τρισεκατομμυρίων για τις αγορές είναι, βεβαίως, πότε θα έλθει η χαλάρωση της νομισματικής πολιτικής. Οι περισσότεροι αναλυτές συγκλίνουν πλέον στην εκτίμηση ότι η «μάχη» με τον πληθωρισμό είναι πολύ πιο δύσκολη από όσο φαινόταν αρχικά, ότι μπορεί να υπάρξουν εξάρσεις – έκπληξη του πληθωρισμού (για παράδειγμα, από μια απρόσμενη άνοδο τιμών του πετρελαίου ή των τροφίμων) και ότι το μεγάλο ρίσκο για τις κεντρικές τράπεζες θα ήταν να μειώσουν πρόωρα τα επιτόκια και να βρεθούν μπροστά σε μια αναθέρμανση των πληθωριστικών πιέσεων που θα κλόνιζε την αξιοπιστία τους.

Ο πιο σοβαρός θεσμικός παρατηρητής των μακροοικονομικών εξελίξεων, το Διεθνές Νομισματικό Ταμείο, συμβουλεύει τους κεντρικούς τραπεζίτες ανά τον κόσμο να μη χαλαρώσουν την πολιτική τους, αλλά να διατηρήσουν τα υψηλά επιτόκια για μεγάλη χρονική περίοδο.

Όπως τόνισε χθες η διευθύντρια του Ταμείου, Κρισταλίνα Γκεοργκίεβα, «η καταπολέμηση του πληθωρισμού είναι η κορυφαία προτεραιότητα. Χάρη στις αποφασιστικές ενέργειες των κεντρικών τραπεζών και τις υπεύθυνες δημοσιονομικές πολιτικές, ο πληθωρισμός στις περισσότερες χώρες μειώνεται, αλλά είναι πιθανό να παραμείνει πάνω από τον στόχο, για ορισμένες χώρες μέχρι το 2025. Ο υψηλός πληθωρισμός υπονομεύει την εμπιστοσύνη των καταναλωτών και των επενδυτών, διαβρώνει τα θεμέλια της ανάπτυξης και, πάνω απ' όλα, πλήττει περισσότερο τους φτωχότερους ανθρώπους στην κοινωνία».

Η Γκεοργκίεβα υπογράμμισε ότι «η νίκη στη μάχη κατά του πληθωρισμού απαιτεί τα επιτόκια να παραμείνουν υψηλότερα για μεγαλύτερο χρονικό διάστημα. Είναι υψίστης σημασίας να αποφευχθεί μια πρόωρη χαλάρωση της πολιτικής, δεδομένου του κινδύνου αναζωπύρωσης του πληθωρισμού. Οι υπεύθυνοι χάραξης πολιτικής πρέπει να επικοινωνήσουν με σαφήνεια τους στόχους τους. Πρέπει επίσης να διασφαλίζουν τη χρηματοπιστωτική σταθερότητα».

Η διευθύντρια του Ταμείου επισήμανε μάλιστα με έμφαση τον κίνδυνο να κλονιστεί η σταθερότητα, αν ο πληθωρισμός επανακάμψει απρόσμενα. «Οι προσδοκίες για μια “ομαλή προσγείωση”», τόνισε, «συνέβαλαν στην αύξηση των τιμών διαφόρων περιουσιακών στοιχείων. Αλλά μια ταχεία επανεκτίμηση αυτών των προοπτικών -με τον πληθωρισμό να ανακάμπτει ξαφνικά- θα μπορούσε να οδηγήσει σε απότομη σύσφιξη των χρηματοπιστωτικών συνθηκών, πλήττοντας σκληρά τις αγορές και τις οικονομίες».