Σε μια νέα περίοδο ισχυρής ανάπτυξης οδηγείται η αγορά της στεγαστικής πίστης, καθώς το δεύτερο πρόγραμμα «Σπίτι μου», που εξήγγειλε χθες από τη Θεσσαλονίκη ο πρωθυπουργός, Κυριάκος Μητσοτάκης φέρνει εκταμιεύσεις φθηνών δανείων συνολικού ύψους 2 δισ. ευρώ, ποσό διπλάσιο από όλα τα στεγαστικά δάνεια που χορήγησαν οι τράπεζες μέσα στο 2023, και μάλιστα με επιτόκιο μισό από τον μέσο όρο της αγοράς, που σήμερα διαμορφώνεται κοντά στο 4%.

Η απρόσμενη, ακόμη και για την κυβέρνηση, μεγάλη επιτυχία του πρώτου προγράμματος «Σπίτι μου», που απευθυνόταν σε νέα ζευγάρια ηλικίας 25-39 ετών, οδήγησε την κυβέρνηση στην απόφαση να αναθεωρήσει τον σχεδιασμό για τα φθηνά δάνεια του Ταμείου Ανάκαμψης και να μεταφέρει επιπλέον 1,5 δισ. για να επανεκκινήσει το πρόγραμμα, που θα έχει συνολική «δύναμη πυρός» 2 δισ. ευρώ, μαζί με τα 500 εκατ. ευρώ που θα διαθέσουν οι τράπεζες.

Το πρόγραμμα «Σπίτι μου», όπως φάνηκε και από χθεσινή ομιλία του Κυριάκου Μητσοτάκη στη ΔΕΘ έχει πλέον γίνει το βασικό εργαλείο της κυβέρνησης για να μετριαστεί η οξεία στεγαστική κρίση, κύρια παράμετρος της οποίας είναι η αδυναμία κυρίως των νέων ζευγαριών με χαμηλά εισοδήματα να αποκτήσουν κατοικία με όρους που θα ανταποκρίνονται στην οικονομική τους κατάσταση.

Μάλιστα, από την υλοποίηση του πρώτου προγράμματος φάνηκε καθαρά ότι η ανάγκη για φθηνά δάνεια δεν είναι έντονη μόνο στις ηλικίες έως 39 ετών, αλλά αφορά και μεγαλύτερης ηλικίας ζευγάρια, τους σαραντάρηδες, για αυτό και στο νέο πρόγραμμα θα καλυφθούν ηλικίες 30-49 ετών, όπως ανακοινώθηκε από τον πρωθυπουργό. Όπως ανέφερε ο Κυριάκος Μητσοτάκης,

- Μετά από πολύ κοπιώδεις διαπραγματεύσεις με την Ευρωπαϊκή Επιτροπή ξεκινάει άμεσα το δεύτερο Πρόγραμμα «Σπίτι Μου», ύψους 2 δισ. ευρώ, με πόρους από το Ταμείο Ανάκαμψης.

- Για να αποκτήσουν ακόμα 15.000, μπορεί και περισσότεροι νέοι, νέα ζευγάρια ηλικίας, τώρα θα διευρύνουμε την περίμετρο, θα το πάμε μέχρι τα 50 έτη, γιατί ακούω συχνά παράπονα από τη γενιά των σαραντάρηδων οι οποίοι έφαγαν όλο το βάρος της κρίσης, ότι τους αποκλείσαμε από το πρόγραμμα και έχουν δίκιο. Η περίμετρος θα πάει μέχρι τα 50 έτη και το επιτόκιο θα είναι το μισό από το εμπορικό.

- Ήταν μεγάλη επιτυχία το πρώτο πρόγραμμα «Σπίτι Μου» και συναντώ συχνά συμπολίτες μας, οι οποίοι αισθάνονται αυτή τη μεγάλη ικανοποίηση ότι μπόρεσαν και απέκτησαν το δικό τους σπίτι, πληρώνοντας μία δόση στεγαστικού δανείου που είναι χαμηλότερη από όσο θα πλήρωναν αν νοίκιαζαν ένα σπίτι αντίστοιχων προδιαγραφών.

Έτοιμες οι τράπεζες

Οι τραπεζικές διοικήσεις βρίσκονται σε ετοιμότητα τους τελευταίους μήνες, γνωρίζοντας την πρόθεση της κυβέρνησης να ενεργοποιήσει εκ νέου το «Σπίτι μου» με διπλάσια «δύναμη πυρός», για να το αξιοποιήσουν ως βασικό εργαλείο αναθέρμανσης της στεγαστικής πίστης, ύστερα από μια περίοδο κάμψης, κυρίως ως αποτέλεσμα των αυξημένων επιτοκίων. Όπως εκτιμάται, με το νέο «Σπίτι μου» είναι σχεδόν βέβαιο ότι το 2025, ύστερα από χρόνια, θα εμφανισθεί στην ελληνική τραπεζική αγορά θετικός ρυθμός πιστωτικής επέκτασης (τα τελευταία στοιχεία δείχνουν ότι ήταν αρνητικός κατά 2,7%), δηλαδή οι εκταμιεύσεις δανείων θα ξεπεράσουν τα ποσά που λαμβάνουν οι τράπεζες για την εξυπηρέτηση των παλιών δανείων.

Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, το 2023 η συρρίκνωση των πιστώσεων για στεγαστικά δάνεια ήταν αρκετά σημαντική, παρότι «έτρεξε» και το πρώτο πρόγραμμα «Σπίτι μου», που είχε δώσει αρκετά σημαντική ώθηση στις εκταμιεύσεις: «Οι συνολικές εκταμιεύσεις δανείων με εξασφάλιση οικιστικό ακίνητο ανήλθαν σε 1.004 εκατ. ευρώ, μειωμένες κατά 9,5% σε σχέση με το 2022 (1.109 εκατ. ευρώ), και υπεγράφησαν 14.621 νέες δανειακές συμβάσεις. Το 2023 η μέση εκταμίευση δανείου ανήλθε σε 68,7 χιλ. ευρώ, μειωμένη έναντι του 2022 που είχε δια-μορφωθεί σε 78,8 χιλ. ευρώ».

Το μεγάλο πλεονέκτημα του προγράμματος «Σπίτι μου» είναι ότι θα περιλαμβάνει επιδότηση του επιτοκίου που θα το μειώνει στο μισό, ενώ το γεγονός ότι το 75% του δανείου θα προέρχεται από το Ταμείο Ανάκαμψης θα επιτρέψει στις τράπεζες να εφαρμόσουν χαλαρότερη πολιτική στα δάνεια αυτής της κατηγορίας, με μεγαλύτερο ποσοστό χρηματοδότησης της αξίας της κατοικίας και με τις μηνιαίες δαπάνες εξυπηρέτησης του δανείου να αντιστοιχούν σε μεγαλύτερο ποσοστό του εισοδήματος των δανειοληπτών.

Θετικό για τους υποψήφιους δανειολήπτες είναι ότι το νέο πρόγραμμα θα ενεργοποιηθεί σε μια περίοδο όπου ήδη έχει αρχίσει η πτώση των επιτοκίων των στεγαστικών δανείων, καθώς από τον Ιούνιο η ΕΚΤ προχώρησε στην πρώτη μείωση των επιτοκίων του ευρώ μετά τον μεγάλο κύκλο αύξησης. Αυτό σημαίνει ότι τα πρώτα δάνεια που θα αρχίσουν να εκταμιεύονται αυτό το φθινόπωρο θα έχουν επιτόκιο χαμηλότερο από 2% και στην πορεία θα μειωθεί περαιτέρω.

«Τα τραπεζικά επιτόκια για νέα στεγαστικά δάνεια κορυφώθηκαν τον Ιανουάριο του 2024 στο 4,6%, στη συνέχεια μειώθηκαν τους τελευταίους μήνες», επισημαίνει η ΤτΕ στο τελευταίο της σημείωμα για τις οικονομικές εξελίξεις, όπου αναφέρει ότι ήδη τον Ιούλιο το μέσο επιτόκιο των νέων στεγαστικών είχε πέσει στο 3,87%.

Το πρώτο πρόγραμμα «Σπίτι μου»

Αναλύοντας τα χαρακτηριστικά των χρηματοδοτήσεων του πρώτου προγράμματος «Σπίτι μου», ύψους 1 δισ. ευρώ, η ΤτΕ ανέφερε, μεταξύ άλλων, τα εξής στην τελευταία Έκθεση για τη Χρηματοπιστωτική Σταθερότητα:

- Το πρόγραμμα «Σπίτι μου» (εφεξής «το Πρόγραμμα») έχει αντικείμενο τη χορήγηση χαμηλότοκων ή άτοκων δανείων από πιστωτικά ιδρύματα σε νέα άτομα ή νέα ζευγάρια με σκοπό την απόκτηση πρώτης κατοικίας με συγχρηματοδότηση από τη Δημόσια Υπηρεσία Απασχόλησης (Δ.ΥΠ.Α.). Ο προϋπολογισμός του Προγράμματος διαμορφώθηκε σε 1.000 εκατ. ευρώ και συγχρηματοδοτήθηκε κατά 750 εκατ. ευρώ από τη Δ.ΥΠ.Α. και κατά 250 εκατ. ευρώ από τα συνεργαζόμενα πιστωτικά ιδρύματα.

- Σε συνέντευξη που παραχώρησε στις 3 Απριλίου 2024, ο διοικητής τις Δ.ΥΠ.Α.1 ανέφερε ότι έχουν εκταμιευθεί 5.228 δάνεια από τις συνολικά 9.909 αιτήσεις που εγκρίθηκαν στο πλαίσιο του Προγράμματος, διαμορφώνοντας το ποσοστό εκταμιεύσεων σε 52,7%. Περαιτέρω, το 57% των εγκεκριμένων αιτήσεων αφορά νέα ζευγάρια και το 4% μονογονεϊκές οικογένειες, ενώ ο μέσος όρος του εισοδήματος των δικαιούχων ανέρχεται σε περίπου 17.000 ευρώ.

- Επιπλέον, το μέσο ποσό δανείου διαμορφώνεται σε 100.147 ευρώ, ο μέσος όρος της εμπορικής αξίας των υπέγγυων ακινήτων σε 135.523 ευρώ, η ηλικία και το μέγεθος των ακινήτων είναι 40 έτη και 91 τ.μ. κατά μέσο όρο αντίστοιχα.

- Οι χρηματοδοτήσεις του Προγράμματος διαφοροποιούνται έναντι των λοιπών χρηματοδοτήσεων με εξασφάλιση οικιστικό ακίνητο ως προς τα επιμέρους χαρακτηριστικά και τους δείκτες τους.

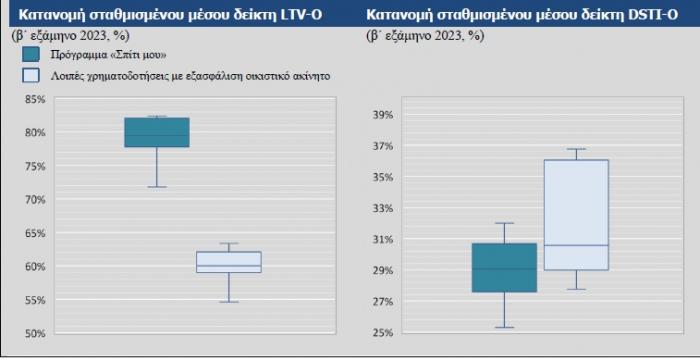

Χαρακτηριστικά χρηματοδοτήσεων του προγράμματος «Σπίτι μου» και λοιπών χρηματοδοτήσεων με εξασφάλιση οικιστικό ακίνητο

*LTV-0: Δείκτης δανείου προς αξία κατά την έκδοση. DSTI-0: Δείκτης εξυπηρέτησης δανείου προς εισόδημα κατά την έκδοση

- Ειδικότερα, ο σταθμισμένος μέσος δείκτης LTV-O (Δείκτης δανείου προς αξία κατά την έκδοση) για τα δάνεια του Προγράμματος που χορήγησαν τα σημαντικά πιστωτικά ιδρύματα το β΄ εξάμηνο του 2023 ήταν 79%, έναντι 60% για τις λοιπές χρηματοδοτήσεις με εξασφάλιση οικιστικό ακίνητο.

- Επιπροσθέτως, ο σταθμισμένος μέσος δείκτης DSTI-O (ετήσιο κόστος εξυπηρέτησης προς το εισόδημα) και ο σταθμισμένος δείκτης DTI-O (μηνιαία επιβάρυνση προς το εισόδημα) για τα δάνεια του Προγράμματος διαμορφώθηκε σε 29% και σε 6,3 αντίστοιχα, έναντι 31% και 4,9 για τις λοιπές χρηματοδοτήσεις με εξασφάλιση οικιστικό ακίνητο. Σε ότι αφορά τη σταθμισμένη μέση διάρκεια, αυτή ανήλθε σε 29 έτη για τα δάνεια του Προγράμματος και σε 23 έτη για τις λοιπές χρηματοδοτήσεις.

- Προκύπτει ότι οι δανειολήπτες του Προγράμματος αναλαμβάνουν αναλογικά υψηλότερο δανεισμό με βάση το διαθέσιμο εισόδημά τους (ο δείκτης DTI-O λαμβάνει υψηλότερες τιμές), χωρίς αυτό να οδηγεί σε επιδείνωση της δανειακής τους επιβάρυνσης (ο δείκτης DSTI-O λαμβάνει χαμηλότερες τιμές), καθώς τα δάνεια χορηγούνται με μακρά περίοδος αποπληρωμής, η οποία εκτείνεται σε έως και 30 έτη, όπως προβλέπεται από τους όρους του Προγράμματος.