Χωρίς δυσάρεστες εκπλήξεις για τις ελληνικές τράπεζες, που θα μπορούσαν να πάρουν τη μορφή της υποχρεωτικής αύξησης κεφαλαίου, προβλέπεται ότι θα κυλήσουν τα φετινά stress tests που οργανώνει η Ευρωπαϊκή Τραπεζική Αρχή (EBA), καθώς, όπως θα μπορούσε να πει κάποιος μιλώντας με όρους... πανελλαδικών εξετάσεων, τα θέματα θα είναι βατά και οι βάσεις εισαγωγής χαμηλές.

Ειδικότερα, οι βασικές παράμετροι του τεστ διαμορφώνονται ως εξής:

- Το δυσμενές σενάριο που ανακοίνωσε την Παρασκευή η EBA για την Ελλάδα, στη βάση του οποίου θα γίνει το «στρεσάρισμα» των τραπεζικών ισολογισμών, βασίζεται ακριβώς στην ίδια παραδοχή που διέπει το δυσμενές σενάριο συνολικά για την ευρωζώνη, δηλαδή ότι στην τριετία 2021 - 2023 θα υπάρξει μια συρρίκνωση του ΑΕΠ, σωρευτικά, κατά 3,6%. Οι επόπτες θα μπορούσαν, ενδεχομένως, να είχαν προβλέψει μεγαλύτερη ύφεση στην Ελλάδα, δεδομένου ότι κύρια παράμετρος των μακροοικονομικών εκτιμήσεων ήταν η επίδραση της πανδημίας στις οικονομίες και η ελληνική οικονομία είναι περισσότερο ευαίσθητη στα προβλήματα που έχει δημιουργήσει η πανδημία, λόγω ιδιαίτερων χαρακτηριστικών όπως η μεγάλη εξάρτηση από τον τουρισμό, το μεγάλο ποσοστό μικρομεσαίων επιχειρήσεων κ.α..

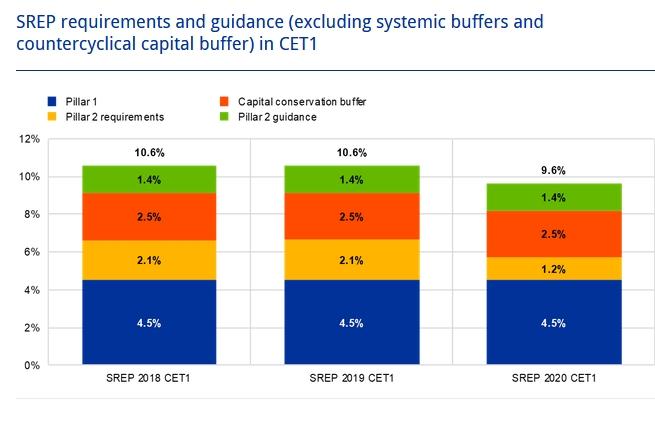

- Η ελάχιστη απαίτηση για την κεφαλαιακή επάρκεια, την οποία προσδιορίζει για τις τράπεζες της ευρωζώνης ο Ενιαίος Εποπτικός Μηχανισμός της ΕΚΤ (SSM), θα είναι αισθητά μειωμένη. Όπως ανακοίνωσε αυτή την εβδομάδα ο SSM, παρουσιάζοντας τα αποτελέσματα της τακτικής εποπτικής αξιολόγησης των τραπεζών (Supervisory Review and Evaluation Process - SREP), για το βασικό δείκτη κεφαλαιακής επάρκειας (πρωτοβάθμια κεφάλαια - CET1) ο πήχης χαμηλώνει από το 10,6% στο 9,6%, επειδή μειώνεται περίπου κατά 1% η εποπτική απαίτηση για τα κεφάλαια του δεύτερου πυλώνα (Pilar 2). Οι ελληνικές συστημικές τράπεζες έχουν αρκετό περιθώριο ασφάλειας με βάση αυτή την εποπτική απαίτηση, καθώς τα πρωτοβάθμια κεφάλαιά τους είναι 3,6% - 7,6% υψηλότερα από το ελάχιστο όριο.

Η πανδημία δίνει τον τόνο στους ελέγχους

Όπως ανακοινώθηκε από την EBA την Παρασκευή, οι έλεγχοι που άρχισαν και θα ολοκληρωθούν στις 31 Ιουλίου, σε δείγμα 50 τραπεζών της Ευρωπαϊκής Ένωσης που καλύπτουν περίπου 70% του συνολικού ενεργητικού του κλάδου, θα διενεργηθούν με βάση ένα δυσμενές σενάριο, το οποίο αντικατοπτρίζει τις συνεχιζόμενες ανησυχίες σχετικά με την πιθανή εξέλιξη της πανδημίας COVID-19 σε συνδυασμό με πιθανή σοβαρή μείωση της εμπιστοσύνης.

Όπως τονίζει η EBA, μετά την αναβολή της άσκησης προσομοίωσης ακραίων καταστάσεων του 2020, λόγω της πανδημίας, «η φετινή δοκιμή ακραίων καταστάσεων σε επίπεδο ΕΕ θα παράσχει πολύτιμη συμβολή στην αξιολόγηση της ανθεκτικότητας του ευρωπαϊκού τραπεζικού τομέα. Κατά συνέπεια, το δυσμενές σενάριο βασίζεται σε μια αφήγηση ενός παρατεταμένου σεναρίου για την πανδημία COVID-19 σε ένα περιβάλλον επιτοκίων χαμηλότερων για μεγαλύτερο χρονικό διάστημα, στο οποίο οι αρνητικές διαταραχές της εμπιστοσύνης θα παρατείνουν την οικονομική συρρίκνωση».

Επιπλέον, από τα αποτελέσματα των ελέγχων θα λάβουν επαρκή πληροφόρηση οι κεντρικές τράπεζες, ώστε να διαμορφώσουν στρατηγικές εξόδου από τα μέτρα στήριξης που έχουν προσφέρει στις τράπεζες. Όπως αναφέρει η EBA, «το αποτέλεσμα της άσκησης θα μπορούσε επίσης να παράσχει πολύτιμη συμβολή στη λήψη τεκμηριωμένων αποφάσεων σχετικά με πιθανές στρατηγικές εξόδου από τα μέτρα ευελιξίας που χορηγούνται στις τράπεζες λόγω της κρίσης COVID-19 ή την ανάγκη για πρόσθετα μέτρα, σε περίπτωση περαιτέρω επιδείνωσης των οικονομικών συνθηκών».

Τα δύο σενάρια του τεστ για την Ελλάδα

Σε ό,τι αφορά την Ελλάδα, τα δύο σενάρια της άσκησης έχουν εξής:

- Για την ανάπτυξη: Στο βασικό σενάριο προβλέπεται για την Ελλάδα αύξηση του ΑΕΠ κατά 4,2% το 2021, 4,8% το 2022 και 3,7% το 2023. Στο δυσμενές σενάριο προβλέπεται ύφεση την διετία 2021-2022 με ποσοστά μείωσης του ΑΕΠ 1,8% και 2,5% ενώ η οικονομία θα επανέλθει σε ανάπτυξη το 2023 με ρυθμό μόλις 0,7%. Δηλαδή σωρευτικά η οικονομία θα χάσει με βάσει το δυσμενές σενάριο 3,6% του ΑΕΠ. Ακριβώς τόσο προβλέπεται ότι θα είναι και ο μέσος όρος των απωλειών συνολικά στην ευρωζώνη.

- Σχετικά με την ανεργία, το σημείο εκκίνησης είναι 16,7% το 2020 και με το βασικό σενάριο μειώνεται σε 16,6% το 2021, 15,6% το 2022 και 13,9% το 2023. Στο δυσμενές σενάριο προβλέπεται μια σωρευτική αύξηση της ανεργίας κατά 5,6% και, ειδικότερα, ότι θα αυξηθεί σε 18,9% το 2021 σε 22,1% το 2022 και 22,2% το 2023.

- Σε ό,τι αφορά τα οικιστικά ακίνητα, το 2020 καταγράφεται αύξηση τιμών κατά 3% και με το βασικό σενάριο προβλέπεται μείωση 1,5% το 2021, αύξηση 5,1% το 2022 και 4,3% το 2023. Το δυσμενές σενάριο, όμως, ενσωματώνει μείωση 5,8% το 2021, 3,1% το 2022 και 1,3% το 2023, δηλαδή σωρευτικά μια μείωση κατά 9,9%.

- Στα εμπορικά ακίνητα προβλέπεται στο βασικό σενάριο αύξηση τιμών κατά 0,3% ετησίως για όλα τα χρόνια έως το 2023, ενώ στο δυσμενές ενσωματώνεται πρόβλεψη για μείωση 13,4% το 2021, 9,3% το 2022 και 3,4% το 2023. Δηλαδή σωρευτικά μια μείωση κατά 24,2%.

- Για τα μακροπρόθεσμα επιτόκια, η πρόβλεψη του βασικού σεναρίου είναι ότι θα μειωθούν από 1,31% σε 0,82% το 2021, 0,90% το 2022 και 0,99% το 2023. Στο δυσμενές σενάριο προβλέπονται πολύ υψηλότερα επιτόκια και, ειδικότερα, 1,82% το 2021, 2,15% το 2022 και επίσης 2,15% το 2023.

- Για τα χρηματιστήρια χωρίς να υπάρχει ειδική αναφορά στο ελληνικό, γενικά ενσωματώνονται στο δυσμενές σενάριο προβλέψεις για μεγάλη μείωση την περίοδο 2021-2023. Στην ΕΕ προβλέπεται απόκλιση -50% για το 2021 από το σημείο αφετηρίας του 2020, η οποία θα περιοριστεί σε -45% το 2022 και σε -35% το 2023.

Χαμηλότερα οι ελάχιστες απαιτήσεις κεφαλαίων

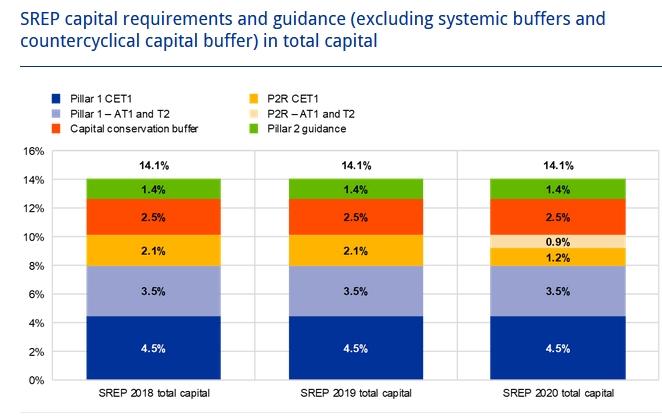

Με βάση την εποπτική αξιολόγηση από τον SSM, η ελάχιστη απαίτηση κεφαλαίων για το 2020 για τις τράπεζες της ευρωζώνης, που θα αποτελέσει και τη βάση για τον έλεγχο στην άσκηση προσομοίωσης ακραίων καταστάσεων, παραμένει σταθερή για το συνολικό δείκτη κεφαλαιακής επάρκειας στο 14,1% και μειώνεται, όσον αφορά το βασικό δείκτη CET1, όπως προαναφέρθηκε, από το 10,6% στο 9,6%.

Ο συνολικός δείκτης κεφαλαιακής επάρκειας

Ο βασικός δείκτης κεφαλαιακής επάρκειας (CET1)

Σύμφωνα με τα στοιχεία που έχει δώσει στην τελευταία έκθεσή της για τη Χρηματοπιστωτική Σταθερότητα η Τράπεζα της Ελλάδος, στο 9μηνο του 2020 οι ελληνικές τράπεζες είχαν επαρκές «μαξιλάρι» κεφαλαίων πάνω από τα ελάχιστα όρια. Σε ό,τι αφορά τα βασικά κεφάλαια (CET1), που αποτελούν και τον κρίσιμο δείκτη για τους ελέγχους, οι ελληνικοί τραπεζικοί όμιλοι έφθαναν το 14,6% τον Σεπτέμβριο, δηλαδή είχαν μια «διαφορά ασφαλείας» από το ελάχιστο όριο 5 ποσοστιαίων μονάδων. Ο συνολικός δείκτης κεφαλαιακής επάρκειας βρισκόταν στο 16,3%, δηλαδή είχε μια απόσταση μεγαλύτερη των δύο μονάδων από το ελάχιστο όριο.

Όλες οι συστημικές τράπεζες έχουν αρκετή διαφορά από το ελάχιστο όριο του ελέγχου, σε ό,τι αφορά τον βασικό δείκτη κεφαλαιακής επάρκειας. Το μεγαλύτερο «μαξιλάρι», 7,6 μονάδων, έχει η Alpha Bank, με το CET1 να διαμορφώνεται σε 17,2% και ακολουθούν η Εθνική, με δείκτη 15,9%, η Τρ. Πειραιώς με 14,1% και η Eurobank με 13,2%.

Η Τράπεζα της Ελλάδος τονίζει ότι «το εννεάμηνο του 2020 η κεφαλαιακή επάρκεια των ελληνικών τραπεζικών ομίλων υποχώρησε αλλά παρέμεινε σε ικανοποιητικό επίπεδο». Εξηγώντας τη μείωση που καταγράφηκε στο 9μηνο του 2020, η ΤτΕ σημειώνει ότι «τα εποπτικά ίδια κεφάλαια επηρεάστηκαν αρνητικά από την εφαρμογή των μεταβατικών διατάξεων του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), καθώς και από την καταγραφή ζημιών μετά από φόρους. Παράλληλα, το σταθμισμένο για τον κίνδυνο ενεργητικό μειώθηκε κατά 3,5% το εννεάμηνο του 2020 ως αποτέλεσμα του σχηματισμού αυξημένων προβλέψεων για τον πιστωτικό κίνδυνο και της πώλησης χαρτοφυλακίων μη εξυπηρετούμενων δανείων».

Σχετικά με τις προοπτικές της κεφαλαιακής επάρκειας, η ΤτΕ επισημαίνει δύο προβλήματα, τη δυσκολία εσωτερικού σχηματισμού κεφαλαίου και τη χαμηλή ποιότητα των κεφαλαίων, επειδή ενσωματώνουν μεγάλου ύψους αναβαλλόμενες φορολογικές απαιτήσεις. Ειδικότερα, αναφέρει ότι:

- Τα πιστωτικά ιδρύματα καλούνται να ανταποκριθούν στην αβεβαιότητα σχετικά με τη δυνατότητα εσωτερικής δημιουργίας κεφαλαίου, στις ευμετάβλητες συνθήκες των αγορών κεφαλαίων ως αποτέλεσμα της πανδημίας και στην ανάγκη διατήρησης ισχυρής κεφαλαιακής θέσης ώστε να συνεχίζουν να χρηματοδοτούν την πραγματική οικονομία.

- Σημαντική παράμετρο αποτελεί η χαμηλή ποιότητα των εποπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών. Τον Σεπτέμβριο του 2020 oι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (Deferred Tax Credits – DTCs) ανέρχονταν σε €15,2 δισεκ. ευρώ αντιπροσωπεύοντας το 54,5% των συνολικών εποπτικών ιδίων κεφαλαίων. Το ποσοστό αυτό αναμένεται να αυξηθεί περαιτέρω τα επόμενα τρίμηνα, στο πλαίσιο της υλοποίησης των στρατηγικών των τραπεζών για περαιτέρω μείωση των μη εξυπηρετούμενων δανείων.