Υγιής, αλλά χαμηλότερη του ιστορικού μέσου όρου θα είναι η ανάπτυξη της παγκόσμιας οικονομίας για το 2025, με την ευρωζώνη να συνεχίζει να υποαποδίδει έναντι των ΗΠΑ, όπως εκτιμά το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), στην έκθεσή του World Economic Outlook.

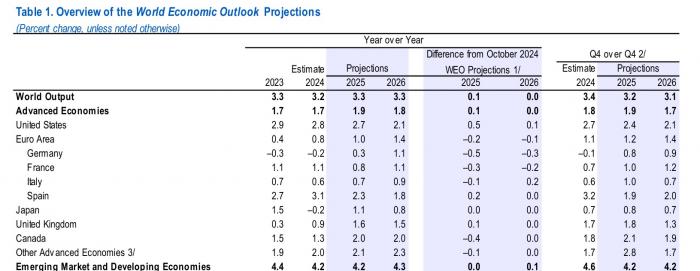

Η παγκόσμια ανάπτυξη προβλέπεται στο 3,3% τόσο το 2025 όσο και το 2026, κάτω από τον ιστορικό μέσο όρο (2000–19) του 3,7%. Η πρόβλεψη για το 2025 παραμένει σε γενικές γραμμές αμετάβλητη από εκείνη της Παγκόσμιας Οικονομικής Προοπτικής (WEO) του Οκτωβρίου 2024, κυρίως λόγω μιας ανοδικής αναθεώρησης στις Ηνωμένες Πολιτείες που αντισταθμίζει τις αναθεωρήσεις προς τα κάτω σε άλλες μεγάλες οικονομίες.

Ο παγκόσμιος πληθωρισμός αναμένεται να μειωθεί στο 4,2% το 2025 και στο 3,5% το 2026, συγκλίνοντας πίσω στον στόχο νωρίτερα στις προηγμένες οικονομίες παρά στις αναδυόμενες και αναπτυσσόμενες οικονομίες. Οι μεσοπρόθεσμοι κίνδυνοι για τη βασική εκτίμηση είναι πτωτική, ενώ οι βραχυπρόθεσμες προοπτικές χαρακτηρίζονται από αποκλίνοντες κινδύνους. Οι ανοδικοί κίνδυνοι θα μπορούσαν να αυξήσουν την ήδη ισχυρή ανάπτυξη στις Ηνωμένες Πολιτείες βραχυπρόθεσμα, ενώ οι κίνδυνοι σε άλλες χώρες είναι καθοδικοί εν μέσω αυξημένης αβεβαιότητας πολιτικής.

Οι διαταραχές που δημιουργούνται από την πολιτική στη συνεχιζόμενη διαδικασία αποπληθωρισμού θα μπορούσαν να διακόψουν τον άξονα χαλάρωσης της νομισματικής πολιτικής, με επιπτώσεις στη δημοσιονομική βιωσιμότητα και τη χρηματοπιστωτική σταθερότητα. Η διαχείριση αυτών των κινδύνων απαιτεί έντονη πολιτική εστίαση στην εξισορρόπηση των συμβιβασμών μεταξύ του πληθωρισμού και της πραγματικής δραστηριότητας, την ανοικοδόμηση αποθεμάτων ασφαλείας και την άρση των μεσοπρόθεσμων προοπτικών ανάπτυξης μέσω εντατικοποιημένων διαρθρωτικών μεταρρυθμίσεων καθώς και ισχυρότερων πολυμερών κανόνων και συνεργασίας.

Μεταξύ των προηγμένων οικονομιών, οι αναθεωρήσεις των προβλέψεων για την ανάπτυξη κινούνται προς διαφορετικές κατευθύνσεις.

Στις Ηνωμένες Πολιτείες, η υποκείμενη ζήτηση παραμένει ισχυρή, αντανακλώντας ισχυρές επιπτώσεις στον πλούτο, μια λιγότερο περιοριστική στάση της νομισματικής πολιτικής και υποστηρικτικές οικονομικές συνθήκες. Η ανάπτυξη προβλέπεται να είναι 2,7% το 2025 και στο 2,1% το 2026. Αυτό το ποσοστό είναι 0,5% υψηλότερο από την πρόβλεψη του Οκτωβρίου, εν μέρει αντανακλά τη μεταφορά από το 2024 καθώς και τις εύρωστες αγορές εργασίας και την επιτάχυνση των επενδύσεων, μεταξύ άλλων ενδείξεων ισχύος.

Στη ζώνη του ευρώ, η ανάπτυξη αναμένεται να επιταχυνθεί, αλλά με πιο σταδιακό ρυθμό από ό,τι αναμενόταν τον Οκτώβριο, με τις γεωπολιτικές εντάσεις να συνεχίζουν να επιβαρύνουν το κλίμα. Η ασθενέστερη από την αναμενόμενη δυναμική στο τέλος του 2024, ειδικά στον τομέα της μεταποίησης, και η αυξημένη πολιτική και πολιτική αβεβαιότητα εξηγούν μια αναθεώρηση προς τα κάτω κατά 0,2% σε 1% το 2025. Το 2026, η ανάπτυξη αναμένεται να ανέλθει στο 1,4%, βοηθούμενη από ισχυρότερη εγχώρια ζήτηση, καθώς οι χρηματοοικονομικές συνθήκες χαλαρώνουν, η εμπιστοσύνη βελτιώνεται και η αβεβαιότητα υποχωρεί κάπως.

Σε άλλες προηγμένες οικονομίες, δύο αντισταθμιστικές δυνάμεις διατηρούν σχετικά σταθερές τις προβλέψεις για την ανάπτυξη. Από τη μία πλευρά, η ανάκτηση των πραγματικών εισοδημάτων αναμένεται να στηρίξει την κυκλική ανάκαμψη της κατανάλωσης. Από την άλλη πλευρά, οι αντίθετοι άνεμοι στο εμπόριο —συμπεριλαμβανομένης της απότομης ανόδου της αβεβαιότητας στην εμπορική πολιτική— αναμένεται να διατηρήσουν τις επενδύσεις υποτονικές.

Στις αναδυόμενες αγορές και στις αναπτυσσόμενες οικονομίες, οι επιδόσεις ανάπτυξης το 2025 και το 2026 αναμένεται να ταιριάζουν σε γενικές γραμμές με το 2024. Όσον αφορά την πρόβλεψη τον Οκτώβριο, η ανάπτυξη το 2025 για την Κίνα αναθεωρείται οριακά προς τα πάνω κατά 0,1% στο 4,6%. Αυτή η αναθεώρηση αντανακλά τη μεταφορά από το 2024 και το δημοσιονομικό πακέτο που ανακοινώθηκε τον Νοέμβριο, αντισταθμίζοντας σε μεγάλο βαθμό την αρνητική επίδραση στις επενδύσεις από την αυξημένη αβεβαιότητα στην εμπορική πολιτική και την οπισθοδρόμηση της αγοράς ακινήτων. Το 2026, η ανάπτυξη προβλέπεται κυρίως να παραμείνει σταθερή στο 4,5%, καθώς οι επιπτώσεις της αβεβαιότητας της εμπορικής πολιτικής εξαφανίζονται και η αύξηση της ηλικίας συνταξιοδότησης επιβραδύνει τη μείωση της προσφοράς εργασίας.

Στην Ινδία, η ανάπτυξη προβλέπεται να είναι σταθερή στο 6,5% το 2025 και το 2026, όπως προβλέπεται τον Οκτώβριο και σύμφωνα με τις δυνατότητες.

Οι παράγοντες – κλειδιά για την οικονομία

Η παγκόσμια οικονομία παραμένει σταθερή, αν και ο βαθμός πρόσφυσης ποικίλλει ευρέως μεταξύ των χωρών. Η αύξηση του παγκόσμιου ΑΕΠ το τρίτο τρίμηνο του 2024 ήταν 0,1% χαμηλότερη από την προβλεπόμενη στον WEO του Οκτωβρίου 2024, μετά από απογοητευτικές δημοσιεύσεις στοιχείων σε ορισμένες ασιατικές και ευρωπαϊκές οικονομίες. Η ανάπτυξη στην Κίνα, στο 4,7% σε ετήσια βάση, ήταν κάτω από τις προσδοκίες. Η ταχύτερη από την αναμενόμενη αύξηση των καθαρών εξαγωγών αντιστάθμισε μόνο εν μέρει την ταχύτερη από την αναμενόμενη επιβράδυνση της κατανάλωσης εν μέσω καθυστερημένης σταθεροποίησης στην αγορά ακινήτων και επίμονα χαμηλής καταναλωτικής εμπιστοσύνης.

Η ανάπτυξη στην Ινδία επιβραδύνθηκε επίσης περισσότερο από το αναμενόμενο, με αποτέλεσμα την απότομη από την αναμενόμενη επιβράδυνση της βιομηχανικής δραστηριότητας. Η ανάπτυξη συνέχισε να είναι υποτονική στη ζώνη του ευρώ (με τις επιδόσεις της Γερμανίας να υστερούν σε σχέση με άλλες χώρες της ζώνης του ευρώ), αντανακλώντας σε μεγάλο βαθμό τη συνεχιζόμενη αδυναμία στη μεταποίηση και τις εξαγωγές αγαθών, ακόμη και όταν η κατανάλωση αυξήθηκε παράλληλα με την ανάκαμψη των πραγματικών εισοδημάτων.

Στην Ιαπωνία, η παραγωγή συρρικνώθηκε ελαφρά λόγω των προσωρινών διαταραχών του εφοδιασμού. Αντίθετα, η δυναμική στις Ηνωμένες Πολιτείες παρέμεινε ισχυρή, με την οικονομία να αναπτύσσεται με ρυθμό 2,7% σε ετήσια βάση το τρίτο τρίμηνο, τροφοδοτούμενη από την ισχυρή κατανάλωση.

Ο παγκόσμιος αποπληθωρισμός συνεχίζεται, αλλά υπάρχουν ενδείξεις ότι η πρόοδος καθυστερεί σε ορισμένες χώρες και ότι ο αυξημένος πληθωρισμός είναι επίμονος σε μερικές περιπτώσεις. Η παγκόσμια διάμεση τιμή του δομικού πληθωρισμού ήταν λίγο πάνω από το 2% τους τελευταίους μήνες. Η αύξηση των ονομαστικών μισθών δείχνει σημάδια συγκράτησης, παράλληλα με ενδείξεις συνέχισης της ομαλοποίησης στις αγορές εργασίας.

Παρόλο που ο πληθωρισμός των τιμών των βασικών αγαθών έχει υποχωρήσει ξανά στην τάση ή κάτω από την τάση, ο πληθωρισμός των τιμών των υπηρεσιών εξακολουθεί να τρέχει πάνω από τους μέσους όρους πριν από την COVID-19 σε πολλές οικονομίες, κυρίως στις Ηνωμένες Πολιτείες και στη ζώνη του ευρώ. Θύλακες αυξημένου πληθωρισμού, που αντανακλούν μια σειρά ιδιότυπων παραγόντων, επιμένουν επίσης σε ορισμένες αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες στην Ευρώπη και τη Λατινική Αμερική.

Όπου ο πληθωρισμός αποδεικνύεται πιο σταθερός, οι κεντρικές τράπεζες κινούνται πιο προσεκτικά στον κύκλο χαλάρωσης, ενώ παρακολουθούν στενά τους δείκτες δραστηριότητας και της αγοράς εργασίας, καθώς και τις κινήσεις των συναλλαγματικών ισοτιμιών. Μερικές κεντρικές τράπεζες αυξάνουν τα επιτόκια, σηματοδοτώντας ένα σημείο απόκλισης στη νομισματική πολιτική.

Οι παγκόσμιες χρηματοοικονομικές συνθήκες παραμένουν σε μεγάλο βαθμό διευκολυντικές, και πάλι με κάποια διαφοροποίηση μεταξύ των δικαιοδοσιών. Οι μετοχές στις προηγμένες οικονομίες έχουν ενισχυθεί με βάση τις προσδοκίες για πιο φιλικές προς τις επιχειρήσεις πολιτικές στις Ηνωμένες Πολιτείες. Στις αναδυόμενες αγορές και στις αναπτυσσόμενες οικονομίες, οι αποτιμήσεις των μετοχών ήταν πιο υποτονικές και η ευρεία ενίσχυση του δολαρίου ΗΠΑ, που οφείλεται κυρίως στις προσδοκίες για νέους δασμούς και υψηλότερα επιτόκια στις Ηνωμένες Πολιτείες, διατήρησε τις χρηματοοικονομικές συνθήκες πιο αυστηρές.

Η αβεβαιότητα της οικονομικής πολιτικής έχει αυξηθεί απότομα, ιδίως στο εμπορικό και δημοσιονομικό μέτωπο, με κάποια διαφοροποίηση μεταξύ των χωρών. Οι προσδοκίες για αλλαγές πολιτικής υπό τις νεοεκλεγείσες κυβερνήσεις το 2024 διαμόρφωσαν τις τιμές των χρηματοπιστωτικών αγορών τους τελευταίους μήνες. Οι κρίσεις πολιτικής αστάθειας σε ορισμένες ασιατικές και ευρωπαϊκές χώρες έχουν κλονίσει τις αγορές και έχουν προκαλέσει πρόσθετη αβεβαιότητα σχετικά με την καθυστερημένη πρόοδο στις δημοσιονομικές και διαρθρωτικές πολιτικές. Οι γεωπολιτικές εντάσεις, συμπεριλαμβανομένων εκείνων στη Μέση Ανατολή, και οι παγκόσμιες εμπορικές τριβές παραμένουν αυξημένες.