Η αναμενόμενη σημερινή αναβάθμιση της ελληνικής οικονομίας από την Standard & Poor's είναι μόνο ένας σταθμός στη μακρά πορεία που πρέπει να ακολουθήσει η Ελλάδα για να επιστρέψει στον... παράδεισο της επενδυτικής βαθμίδας (investment grade), ενώ ακόμη περισσότερο δρόμο έχει η χώρα για να γυρίσει πίσω στο σημείο όπου βρισκόταν πριν την κρίση του 2009, όταν λάμβανε αξιολόγηση κατηγορίας «Α» από τους διεθνείς οίκους (και δανειζόταν από την αγορά με επιτόκια όχι πολύ υψηλότερα από τα γερμανικά...).

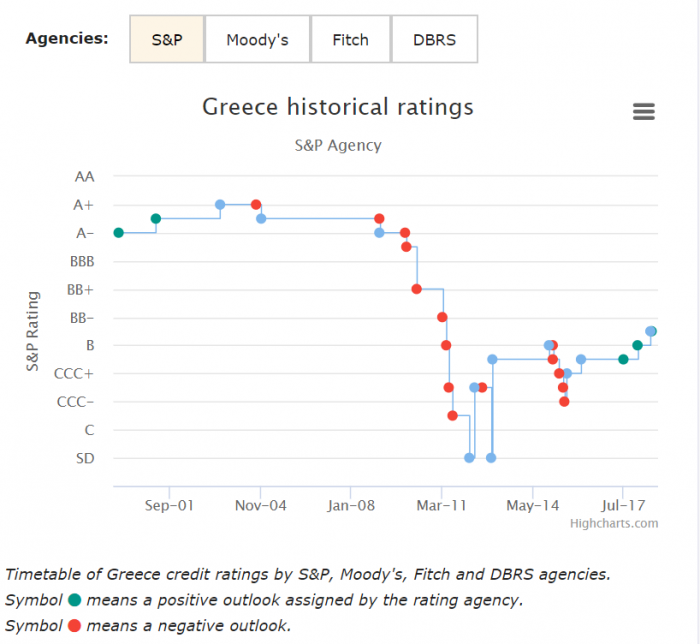

Η αναβάθμιση από την S&P απόψε θεωρείται «κλειδωμένη», ενώ θα ήταν μεγάλη έκπληξη αν ο κορυφαίος αμερικανικός οίκος επέλεγε να ανεβάσει τη βαθμολογία της Ελλάδας κατά δύο «σκαλοπάτια». Βέβαιο θεωρεί η αγορά (και ήδη έχει προεξοφληθεί αυτή η εξέλιξη μέσω του ράλι των κρατικών τίτλων) ότι απόψε η S&P θα ανεβάσει την Ελλάδα από τη βαθμίδα Β+ στο ΒΒ-.

Όπως φαίνεται και στον πίνακα, η αξιολόγηση της Ελλάδας από την S&P απέχει σήμερα τέσσερα «σκαλοπάτια» από τα χαμηλότερα «σκαλιά» της επενδυτικής βαθμίδας, ενώ για να ξαναγυρίσουμε στο «Α», όπου βρισκόταν η χώρα πριν την κρίση, χρειαζόμαστε επτά (!) αναβαθμίσεις. Αυτό, βέβαια, δεν φαίνεται πια πολύ μακρινό, αν αναλογισθεί κανείς ότι με το PSI του 2012 (αναδιάρθρωση χρέους) η Ελλάδα έπεσε ένα σκαλοπάτι πάνω από τη χρεοκοπία (default), στην επιλεκτική χρεοκοπία (selective default).

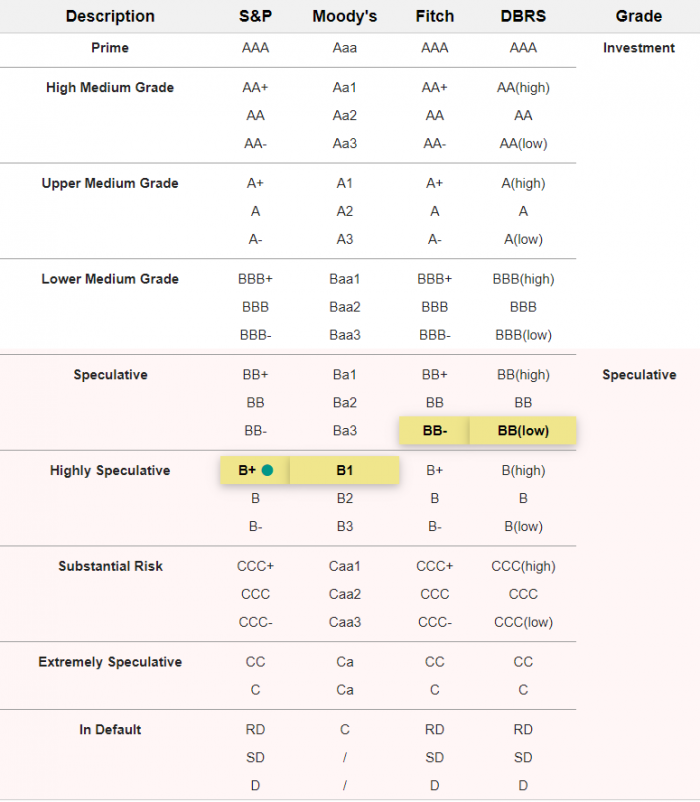

Πώς βαθμολογούν οι οίκοι την Ελλάδα

Σήμερα, τα ελληνικά ομόλογα κατηγοριοποιούνται από την S&P ως ακραία κερδοσκοπικά (highly speculative) ενώ με τη σημερινή αναβάθμιση θα γίνουν απλώς... κερδοσκοπικά (speculative), κάτι που σημαίνει ότι δεν μπορούν να τα πλησιάσουν οι σοβαροί επενδυτές των αγορών (ασφαλιστικά ταμεία, μεγάλα αμοιβαία κεφάλαια), που διαχειρίζονται πολλά τρισεκατομμύρια κεφαλαίων και τοποθετούνται κατά κανόνα σε «ασφαλείς» τίτλους.

Η αναβάθμιση από την S&P αναμενόταν από πολλούς τον περασμένο Απρίλιο, αλλά ο οίκος αποδείχθηκε ασυνεπής στο... ραντεβού, κυρίως επειδή εκείνη την περίοδο επικρατούσε έντονη πολιτική αβεβαιότητα. Σημειωτέον ότι μετά το φιάσκο που υπέστησαν οι οίκοι αξιολόγησης και με τα ελληνικά ομόλογα, όταν διαψεύσθηκαν παταγωδώς οι βαθμολογίες τους, είναι εξαιρετικά συντηρητικοί στη μεταχείριση της Ελλάδας.

Πάντως, η προοπτική της αξιολόγησης του ελληνικού χρέους ήταν τότε και παραμένει θετική, κάτι που σημαίνει ότι βραχυπρόθεσμα η S&P προεξοφλεί τουλάχιστον μία αναβάθμιση της χώρας. Τα στοιχεία που χρειάζονται, σύμφωνα με την S&P, για να βελτιώσει την πιστοληπτική αξιολόγηση της Ελλάδας είναι η επιτάχυνση της οικονομικής ανάπτυξης, η πολιτική σταθερότητα και η πορεία μείωσης των μη εξυπηρετούμενων δανείων.

Ήδη και στα τρία αυτά κριτήρια οι εξελίξεις που έχουν μεσολαβήσει από τον Απρίλιο είναι θετικές και δικαιολογούν μια αναβάθμιση: όλοι οι αναλυτές δέχονται ότι το 2020 θα αναπτυχθεί η οικονομία με ταχύτερο ρυθμό, η πολιτική σταθερότητα είναι δεδομένη, μετά το «καθαρό» αποτέλεσμα των εκλογών, ενώ η έγκριση του σχεδίου «Ηρακλής» για τη μείωση των «κόκκινων» δανείων από την Κομισιόν θεωρείται ως ένα πολύ σημαντικό βήμα για την ταχύτερη εξυγίανση των τραπεζικών ισολογισμών.

Τα επόμενα βήματα

Προς το παρόν, οι δύο μεγαλύτεροι οίκοι, S&P και Moody's κρατούν την Ελλάδα χαμηλότερα από τους δύο μικρότερους, την Fitch και την DBRS. Έτσι, το πιθανότερο είναι ότι, μέσα στο 2020, πιο γρήγορα θα προχωρήσουν προς την επενδυτική βαθμίδα οι δύο μικρότεροι οίκοι. Εκτός απροόπτου, πριν το τέλος του επόμενου έτους αυτό το κρίσιμο «σκαλοπάτι» θα έχει κατακτηθεί.

Σημειωτέον ότι, ανεξάρτητα από το μέγεθος και το μερίδιο αγοράς των οίκων αξιολόγησης, οι τέσσερις που είναι αναγνωρισμένοι από την Ευρωπαϊκή Κεντρική Τράπεζα έχουν την ίδια βαρύτητα, όσον αφορά την αξιολόγηση που κάνει η ΕΚΤ στα ελληνικά ομόλογα: ακόμη και μόνο η DBRS αν αναβαθμίσει την Ελλάδα στο investment grade, αυτό είναι αρκετό για να γίνουν δεκτά και πάλι τα ελληνικά ομόλογα ως ενέχυρα για τη χρηματοδότηση των τραπεζών από την ΕΚΤ. Επίσης, είναι αρκετό για να περιληφθεί για πρώτη φορά η Ελλάδα στο πρόγραμμα ποσοτικής χαλάρωσης, ώστε η ΕΚΤ να προχωρήσει σε αγορές τίτλων αρκετών δισεκατομμυρίων ευρώ και να διευκολύνει τη μείωση των επιτοκίων.

Επιπλέον, όμως, η κατάκτηση της επενδυτικής βαθμίδας είναι εξαιρετικά σημαντική για τις τράπεζες, όχι μόνο γιατί θα συνεχίσει να τις τροφοδοτεί με κεφαλαιακά κέρδη από την ανατίμηση των ομολόγων, αλλά και επειδή θα διευκολύνει την απορρόφηση των τιτλοποιήσεων προβληματικών δανείων από την αγορά σε καλύτερες τιμές.

Προς το παρόν, όμως, αυτά είναι αρκετά μακρινές προσδοκίες. Σήμερα απλώς η Ελλάδα θα κάνει ένα βήμα σε μια μακρά πορεία προς την αποκατάσταση του πιστωτικού της προφίλ, ενώ πάντα πρέπει να θυμόμαστε ότι, όπως φάνηκε με την κρίση του 2009 - 2010, το «χτίσιμο» μιας καλής βαθμολογίας μπορεί να κρατήσει χρόνια, ενώ το γκρέμισμα μπορεί να έλθει μέσα σε μερικούς μήνες...

Το ιστορικό της πιστοληπτικής αξιολόγησης