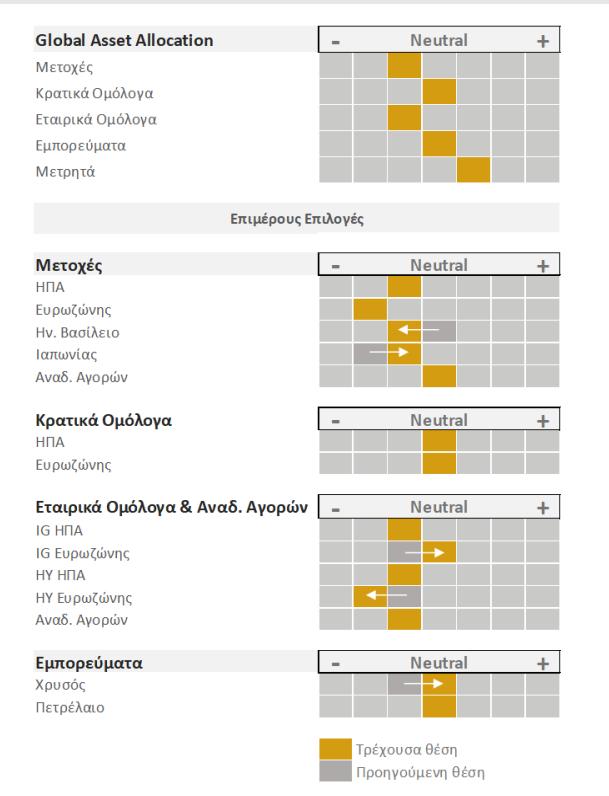

Ήπια αρνητική στάση έναντι των μετοχών, ουδέτερη για τα κρατικά ομόλογα, ήπια αρνητική και για τα εταιρικά και ουδέτερη για τα εμπορεύματα διατηρεί η Τράπεζας Πειραιώς σε ανάλυσή της αναφορικά με τις προοπτικές των αγορών στο δ’ τρίμηνο του έτους.

Όπως υπογραμμίζει ο επικεφαλής Οικονομικής Ανάλυσης και Επενδυτικής Στρατηγικής της τράπεζας, κ. Ηλίας Λεκκός έχοντας εισέλθει στο τελευταίο τρίμηνο του 2022, ο πληθωρισμός συνεχίζει να παραμένει σε υπερβολικά υψηλά επίπεδα που να ανησυχεί τόσο τις κεντρικές τράπεζες αλλά και τις αγορές.

Πριν από ένα τρίμηνο είχε δοθεί σχετικά μεγαλύτερο βάρος σε ένα σενάριο όπου βρισκόμαστε πολύ κοντά στο τέλος αυτής της πληθωριστικής έκπληξης με το ενδεχόμενο μιας ύφεσης όμως να είναι το επόμενο μεγάλο εμπόδιο για τις αγορές. Από τότε ο πληθωρισμός συνεχίζει να βαίνει ανοδικός, ενώ τα οικονομικά στοιχεία δεν εμφάνισαν απότομη επιδείνωση.

Αντίθετα, η αγορά εργασίας τόσο στις ΗΠΑ, αλλά ως ένα βαθμό και στην ευρωζώνη, παραμένει δυνατή, πιέζοντας του μισθούς ανοδικά και συντηρώντας την άνοδο των τιμών παρά το ότι οι πρωτογενείς αίτιες του πληθωρισμού (ενέργεια και ασυνέχειες στην εφοδιαστική αλυσίδα) βρίσκονται σε ύφεση. Παράλληλα όμως πολλοί σημαντικοί πρόδρομοι δείκτες επιχειρηματικής δραστηριότητας επιδεινώθηκαν σημαντικά έτσι ώστε η πιθανότατα μιας ύφεσης στο επόμενο δωδεκάμηνο να εμφανίζεται υψηλότερη.

Οι πιθανότητες ύφεσης σε ΗΠΑ - ευρωζώνη

Για τις ΗΠΑ εκτιμάται γύρω στο 60% ενώ για την ευρωζώνη στο 80%. Έτσι για τους επόμενους 6 με 12 μήνες εκτιμούμε ότι η σχέση πληθωρισμού ανάπτυξης μάλλον θα επιδεινωθεί περαιτέρω καθώς η πιθανότητα μιας αλλαγής στάσης των κεντρικών τράπεζων έχει μάλλον μειωθεί ενώ η πιθανότητα μιας ύφεσης έχει αυξηθεί. Οι αγορές στο στάδιο αυτό δείχνουν να παραμένουν ανήσυχες κυρίως για τον πληθωρισμό αλλά όχι τόσο πολύ για την ύφεση. Η πορεία των αποδόσεων των ομολόγων παραμένει ανοδική, οι κυκλικές και value μετοχές υπερ - αποδίδουν των growth και επίσης οι προβλέψεις των αναλυτών για την κερδοφορία των επιχειρήσεων δεν δείχνουν να προεξοφλούν κάποια σημαντική πιθανότητα ύφεσης. Όχι μόνο στις ΗΠΑ αλλά και στην ευρωζώνη.

Ενδεικτικά αναφέρεται ότι μέχρι το τέλος του 2023 για τον S&P500 οι αναλυτές αναμένουν άνοδο την κερδοφορίας 16% ενώ για τον Eurostoxx 19%. Σε μια τυπική ύφεση η κερδοφορία των επιχειρήσεων στις ΗΠΑ υποχωρεί γύρω στο 20% ενώ στη Ευρωζώνη 50%. Οι παραπάνω εξελίξεις μας οδηγούν στα εξής συμπεράσματα για τις βασικές αγορές: Οι αποδόσεις των ομολόγων έχουν πλέον ενσωματώσει, σύμφωνα με τις εκτιμήσεις μας, ένα σημαντικό πληθωριστικό σοκ αλλά όχι σημαντική πιθανότητα ύφεσης. Έτσι λοιπόν στο 4,25% για την αμερικανική δεκαετία και στο 2,5% για την γερμανική έχει δημιουργηθεί σημαντική αξία στα κρατικά ομόλογα μακροπρόθεσμα.

Βραχυπροθέσμα όμως δεν έχουμε ακόμα αρκετές ενδείξεις για μια περαιτέρω αναβάθμιση της εκτίμησης για την σχέση απόδοσης κίνδυνου (πάνω από το ουδέτερο) στα κρατικά ομόλογα. Οι συνεχιζόμενες ανοδικές εκπλήξεις στον πληθωρισμό μπορεί να οφείλονται σε μετατοπίσεις στην παραγωγική διαδικασία οι οποίες είναι πιο μακροπροθέσμου και διαρθρωτικού χαρακτήρα, οι κεντρικές τράπεζες δεν έχουν δείξει σημάδια μετατόπισης της πολιτικής τους και η τεχνική εικόνα των ομολόγων παραμένει πτωτική. Η άποψη αυτή για τα ομόλογα «συμπαρασύρει» εν μέρει και τις μετοχικές αγορές καθώς στα πρόσφατα επίπεδα (S&P500 3700) οι αποτιμήσεις είναι ακόμα ακριβές εάν υπολογιστούν βάσει ρεαλιστικών προσδοκιών για την κερδοφορία σε ορίζοντα έτους.

Έτσι λοιπόν εκτιμάται ότι μια πιθανότητα ύφεσης 60% θα ήταν συμβατή με πτώση της κερδοφορίας 10% από τα παρόντα επίπεδα, με τον λόγο τιμής προς κέρδη να ανέρχεται στο 20.

Η πορεία των αμερικανικών μετοχών

Το 20 είναι ο μέσος λόγος της τιμής προς κέρδη της προηγουμένης 25ετίας όταν ο πληθωρισμός ήταν πτωτικός και η Fed παρείχε προστασία στις αγορές (Fed Put). Ο συνδυασμός μιας πιθανότητας 50-50 να αλλάξει ρητορική η FED (ύστερα από την πολύ αυστηρή τοποθέτηση της 3/11) και μιας «αντικειμενικής» πιθανότητας ύφεσης θα συνηγορούσε σε μια τιμή του S&P 500 γύρω στα 3,200. Ο στόχος πέφτει στο 2,950 εάν η πιθανότητα μεταστροφής της Fed υποχωρήσει στο 25%.

Οι αγορές έχουν την τάση να θέλουν προεξοφλήσουν μια φιλικότερη Fed και σε δείγματα μεταστροφής αυτής θα έχουν την τάση να αντιδράσουν ανοδικά. Σε αυτό το ενδεχόμενο, εάν η μεταστροφή γίνει λόγω αυξημένης πιθανότητας ύφεσης τότε το ανοδικό περιθώριο θα είναι μάλλον σχετικά περιορισμένο. Εάν όμως μια μεταστροφή συμβεί λόγω σημαντικών πτώσεων του πληθωρισμού τότε οι μετοχικές αγορές, όντας υπερ-πουλημένες μπορεί να αντιδράσουν σημαντικά ανοδικά προεξοφλώντας όχι μόνο το τέλος της ανόδου του πληθωρισμού αλλά και την «ακύρωση» του ενδεχομένου της ύφεσης, καθώς πιθανώς να θεωρήσουν ότι το ενδεχόμενο μιας ύφεσης είναι απόλυτα εξαρτημένο από αυτό του πληθωρισμού και έτσι με μια κίνηση να «διαγράψουν» ταυτόχρονα και τους δυο κινδύνους.

Μια κίνηση ως το 4200 θα ήταν συμβατή με το σενάριο αυτό και δεδομένου του ήδη αρνητικού κλίματος θα μπορούσε να έχει αυξημένη πιθανότητα για τους επόμενους 1-3 μήνες. Ανάλογη θα ήταν και η κίνηση εάν μια ύφεση στη κερδοφορία δεν αρχίσει να γίνεται ορατή μέσα στους επομένους 6 μήνες. Αναγνωρίζουμε την πιθανότητα αυτή αλλά στο στάδιο αυτό διατηρούμε τον αμυντικό μας προσανατολισμό για τις μετοχές, είτε μέχρι αυτές να ενσωματώσουν την σχέση ανάπτυξης/πληθωρισμού που αναμένουμε, είτε εάν παρουσιάσουν σημαντικές ενδείξεις μεσοπρόθεσμης σταθεροποίησης.

Πώς θα κινηθούν οι ευρωαγορές

Στις μετοχές τις ευρωζώνης η σχέση απόδοσης κινδύνου έχει επιδεινωθεί σημαντικά όχι μόνο λόγω της αυξημένης πιθανότητας ύφεσης και της σημαντικά μεγαλύτερης μεταβλητότητας της κερδοφορίας των ευρωπαϊκών εταιρειών παράλληλα με την διατήρηση της επιθετικής ρητορικής από την EKT. Οι αναδυόμενες οικονομίες παρουσιάζουν ενδιαφέρον καθώς είναι η μόνη αγορά όπου οι αναλυτές έχουν αναθεωρήσει πτωτικά τις εκτιμήσεις τους για την κερδοφορία.

Εδώ η αγορά κυριαρχείται από τις εξελίξεις στην Κίνα, καθώς οι επενδυτές ανησυχούν για την πιθανή απομόνωση τους από τις διεθνείς κεφαλαιαγορές για γεωπολιτικού λόγους. Μακροχρόνια θα μπορούσε αυτό να αποτελέσει έναν κίνδυνο καθώς η πορεία της χώρας προς μια πιο απολυταρχική διοίκηση ίσως την φέρει σε σύγκρουση με την Δύση. Όμως σύμφωνα και με τα συμπεράσματα της πρόσφατης συνεδρίασης του ΚΚΚ η ευημερία των πολιτών και η ανάπτυξη (και η διεθνής χρηματοδότηση) παραμένει ο πρωταρχικός στόχος των κυβερνώντων. Στα παρόντα επίπεδα αποτιμήσεων (λόγος τιμής προς κέρδη 6,8 με αναμενομένη κερδοφορία 2023 12,4% ) αλλά και της σχετικά χαλαρής νομισματικής πολιτικής διατηρούμε την σχετικά ουδέτερη εκτίμηση μας για την σχέση απόδοσης/κίνδυνου.

Το κλίμα στις αγορές ομολόγων

Τα ομολογιακά spreads (εταιρικά και αναδυομένων) έχουν κινηθεί ανοδικά. Τα περισσότερα όμως βρίσκονται κοντά στους μακροχρονίους μέσος όρους τους μην προεξοφλώντας σημαντική πιθανότητα ύφεσης (με εξαίρεση τα Ευρωπαϊκά υψηλής πιστοληπτικής διαβάθμισης). Οι πληθωριστικές εκπλήξεις αλλά και η σχετικά καλύτερη σχέση ανάπτυξης πληθωρισμού στις ΗΠΑ συντηρούν την άνοδο στο δολάριο το οποίο όμως είναι πλέον ιδιαίτερα υπερτιμημένο. Τα εμπορεύματα, παρά τις πρόσφατες πιέσεις, παραμένουν ακριβά σε σχέση με την δυναμική του δολαρίου και την πορεία της παγκόσμιάς οικονομίας.