Τα νέα «κόκκινα» δάνεια που θα δημιουργήσει η πανδημία αποτελούν τον σημαντικότερο κίνδυνο για τις τράπεζες της ευρωζώνης το 2021, όπως τονίζει στην ετήσιά έκθεσή του Ενιαίος Εποπτικός Μηχανισμός (SSM) της Ευρωπαϊκής Κεντρικής Τράπεζας, καλώντας τις 86 συστημικές τράπεζες που βρίσκονται υπό την εποπτεία του να ακολουθήσουν αυστηρές στρατηγικές αντιμετώπισης των μη εξυπηρετούμενων δανείων, αναγνωρίζοντας έγκαιρα τις ζημιές στους ισολογισμούς τους.

Στον πρόλογο της ετήσιας έκθεσης, ο Αντρέα Ενρία, επικεφαλής του SSM υπενθυμίζει ότι μέσα στο β' τρίμηνο του 2020 αναλύθηκαν οι δυνητικές ευπάθειες του τραπεζικού τομέα με βάση διάφορα σενάρια. «Σύμφωνα με ένα κεντρικό σενάριο, το οποίο υποθέτει μια πολύ μεγάλη ύφεση, με μείωση του ΑΕΠ της ζώνης του ευρώ κατά 8,7% το 2020, και στη συνέχεια μια αρκετά εύρωστη ανάκαμψη την περίοδο 2021-22, εκτιμήθηκε ότι ο τραπεζικός τομέας θα ήταν σε θέση να αντεπεξέλθει στις επιπτώσεις που θα είχε αυτή η διαταραχή στην ποιότητα των στοιχείων ενεργητικού και την κεφαλαιακή επάρκεια».

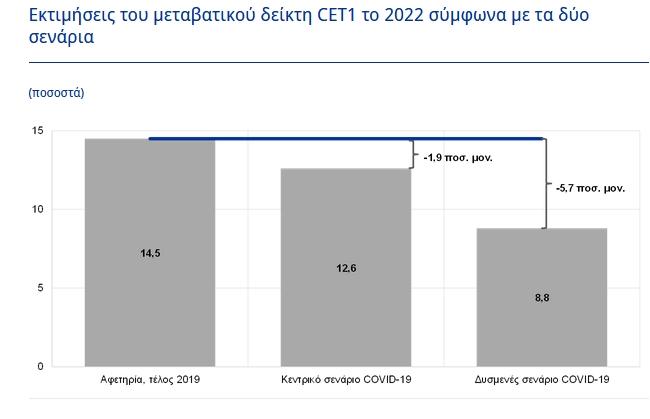

Ειδικότερα, όπως φαίνεται στο γράφημα, ο βασικός δείκτης (CET1) εκτιμήθηκε ότι με βάση το κεντρικό σενάριο θα υποχωρήσει το 2022 κατά 1,9%, ενώ με το δυσμενές σενάριο θα μειωθεί κατά 5,7%.

Ο Ενρία τονίζει ότι η «η πανδημική κρίση όξυνε τον κίνδυνο δημιουργίας νέων μη εξυπηρετούμενων δανείων (ΜΕΔ) λόγω της επιδείνωσης της ποιότητας των στοιχείων ενεργητικού στους ισολογισμούς των τραπεζών. Το υψηλό επίπεδο των ΜΕΔ συνολικά στη ζώνη του ευρώ αποτελούσε πηγή ανησυχίας από πλευράς εποπτείας ήδη από τις αρχές του 2020, δηλαδή προ της πανδημικής κρίσης, και τώρα υπάρχει ο πρόσθετος κίνδυνος απότομης ανόδου του όταν αρχίσει η απόσυρση των μέτρων στήριξης (cliff effects)».

Για να αντιμετωπισθεί αυτός ο κίνδυνος, ο Ενρία σημειώνει ότι «στην αρχή της κρίσης ενημερώσαμε τις τράπεζες ότι θα δείξουμε ευελιξία σε πολλές πτυχές της εφαρμογής των Κατευθύνσεων της ΕΚΤ για τα ΜΕΔ, ώστε να βοηθήσουμε τις τράπεζες να αντιμετωπίσουν τις επιπτώσεις της οικονομικής ύφεσης. Δώσαμε επίσης στις τράπεζες με υψηλά επίπεδα ΜΕΔ περισσότερο χρόνο, έως τον Μάρτιο του 2021, προκειμένου να υποβάλουν τις στρατηγικές τους για τη μείωση των ΜΕΔ.

Παράλληλα, επιδιώξαμε να σχηματίσουμε σαφή εικόνα της ποιότητας των στοιχείων ενεργητικού των τραπεζών και να διασφαλίσουμε ότι θα χειριστούν εγκαίρως τα νέα ΜΕΔ που δημιουργούνται. Οι τράπεζες πρέπει να διαθέτουν αυστηρές στρατηγικές για την παρακολούθηση και διαχείριση περιπτώσεων υποβάθμισης της ποιότητας των δανείων, έτσι ώστε να εντοπίζουν τους κινδύνους σε ένα πρώιμο στάδιο και να προβαίνουν σε ενεργητική διαχείριση των ανοιγμάτων προς πελάτες που αντιμετωπίζουν δυσχέρειες. Θα συνεχίσουμε να παρακολουθούμε πολύ προσεκτικά πόσο αποτελεσματικά εφαρμόζουν οι τράπεζες αυτές τις στρατηγικές στη διάρκεια της κρίσης και θα συνεχίσουμε σε συνεργασία με τις τράπεζες να αναζητούμε τρόπους για τη γρήγορη επίλυση του προβλήματος».

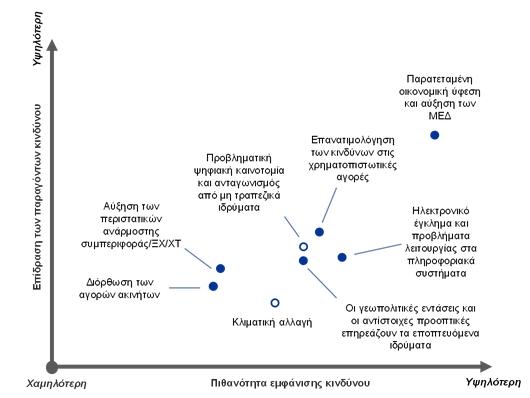

Όπως φαίνεται στο γράφημα, η ανάλυση των διαφόρων κινδύνων από τον SSM για το τραπεζικό σύστημα της ευρωζώνης καταλήγει στο συμπέρασμα ότι ο σοβαρότερος κίνδυνος προέρχεται από μια παράταση της ύφεσης και αύξηση των ΜΕΔ.

Η αξιολόγηση των κινδύνων από τον SSM

Τι λέει η έκθεση για τον πιστωτικό κίνδυνο

Όπως υπογραμμίζεται στην έκθεση του SSM,

- Ο πιστωτικός κίνδυνος αποτελεί μια από τις πιο άμεσες προκλήσεις για τον ευρωπαϊκό τραπεζικό τομέα. Η δυσμενέστερη οικονομική συγκυρία αναμένεται να οδηγήσει σε επιδείνωση της ποιότητας των στοιχείων ενεργητικού, ιδίως όταν αποσυρθούν τελικά τα κυβερνητικά μέτρα στήριξης. Οι Μη Χρηματοπιστωτικές Επιχειρήσεις σε πολλούς τομείς αντιμετωπίζουν ιδιαίτερα αυξημένο κίνδυνο φερεγγυότητας λόγω της απότομης μείωσης των κερδών, η οποία επιταχύνθηκε σε ορισμένους τομείς εξαιτίας της αλλαγής συμπεριφοράς των πελατών, ενώ η εξυπηρέτηση των δανειακών υποχρεώσεων των νοικοκυριών μπορεί να αντιμετωπίσει δυσκολίες ως αποτέλεσμα της δυνητικής επιδείνωσης της αγοράς εργασίας.

- Τα αυξημένα επίπεδα ιδιωτικού χρέους ενέχουν τον κίνδυνο δυσμενέστερων επιπτώσεων για τις τράπεζες, καθώς οι επιχειρήσεις με υψηλότερα επίπεδα χρέους ενδέχεται να καταστούν λιγότερο βιώσιμες ακόμη και όταν αρχίσει να εξομαλύνεται το οικονομικό περιβάλλον. Αυξάνονται οι κίνδυνοι διόρθωσης στις αγορές οικιστικών και επαγγελματικών ακινήτων, καθώς οι τιμές των ακινήτων συνεχίζουν να παρουσιάζουν ενδείξεις υπερτίμησης. Επιπλέον, οι σημαντικές αυξήσεις στην έκθεση των τραπεζών σε εγχώριο δημόσιο χρέος είναι δυνατόν να θέσουν σε κίνηση έναν νέο φαύλο κύκλο αρνητικών αλληλεπιδράσεων μεταξύ τραπεζών και δημόσιου τομέα σε ορισμένες χώρες, εφόσον αναδυθούν ζητήματα βιωσιμότητας του δημόσιου χρέους μεσοπρόθεσμα.

Μικρή ανάκαμψη της κερδοφορίας

- Η κερδοφορία των εποπτευόμενων ιδρυμάτων προβλέπεται ότι θα ανακάμψει συγκρατημένα το 2021, σε ένα χαμηλό πάντως επίπεδο που θα συνοδεύεται από δυσμενείς προοπτικές για τα κέρδη. Επιπλέον, η επίδραση της πανδημίας αναμένεται να δημιουργήσει την ανάγκη για αυξημένο σχηματισμό προβλέψεων, γεγονός που με τη σειρά του θα επιβαρύνει περαιτέρω τη διαρθρωτικά χαμηλή κερδοφορία στον τραπεζικό τομέα. Οι πιέσεις για την αντιμετώπιση των υφιστάμενων ευπαθειών, όπως το πλεονάζον δυναμικό στον τραπεζικό τομέα και η εμμένουσα αναποτελεσματικότητα κόστους, ενδέχεται να ενισχυθούν. Εντούτοις, οι ενοποιήσεις στον τραπεζικό κλάδο μπορεί να συμβάλουν στην αντιμετώπιση αυτών των διαρθρωτικών προβλημάτων και να στηρίξουν τη βιωσιμότητα των επιχειρηματικών μοντέλων των τραπεζών. Ο αυξανόμενος ανταγωνισμός από μη τραπεζικά ιδρύματα και η στροφή της αγοράς προς περισσότερο ψηφιακό μετασχηματισμό δημιουργούν ευκαιρίες, αλλά ταυτόχρονα ενισχύουν και τους κινδύνους που πηγάζουν από τις ανεπάρκειες των πληροφοριακών συστημάτων, το κυβερνοέγκλημα και τις δυσλειτουργίες στον τραπεζικό τομέα.

Οι προκλήσεις για την κεφαλαιακή επάρκεια

Κατά την προσεχή περίοδο, η δυνητική επιδείνωση της ποιότητας των στοιχείων ενεργητικού θα αποτελέσει πρόκληση για την κεφαλαιακή επάρκεια των τραπεζών. Υπό αυτές τις συνθήκες, οι τράπεζες χρειάζεται να διαθέτουν αξιόπιστες στρατηγικές διαχείρισης κινδύνων, ειδικά δομημένες ώστε να ενισχύουν τις πρακτικές διαχείρισης του πιστωτικού κινδύνου. Η αποτελεσματική παρακολούθηση των κινδύνων, η ορθή αναγνώριση της επιδείνωσης της πιστωτικής ποιότητας (επισήμανση των δανείων υπό ρύθμιση (forebearance flagging) και χαρακτηρισμός δανείων ως αβέβαιης είσπραξης), η διαφανής και ακριβής διαχείριση των προβληματικών στοιχείων ενεργητικού και, τέλος, η επαρκής και έγκαιρη κάλυψη των κινδύνων από σχηματισθείσες προβλέψεις είναι στοιχεία που χαρακτηρίζουν μια αξιόπιστη στρατηγική διαχείρισης κινδύνων.

Τέσσερις εποπτικές προτεραιότητες

Όπως αναφέρει ο SSM, oι εποπτικές προτεραιότητες για το 2021 θα εστιάσουν σε τέσσερις κρίσιμους τομείς που επηρεάστηκαν σημαντικά από την πανδημική κρίση:

- Η Τραπεζική Εποπτεία της ΕΚΤ θα αξιολογήσει κατά προτεραιότητα την επάρκεια των πρακτικών διαχείρισης, παρακολούθησης και υποβολής αναφορών των κινδύνων. Ιδιαίτερη έμφαση θα δοθεί στην ικανότητα των τραπεζών να ανιχνεύουν την επιδείνωση της ποιότητας των στοιχείων ενεργητικού σε πρώιμο στάδιο, να σχηματίζουν εγκαίρως επαρκείς προβλέψεις και να προβαίνουν στις απαραίτητες ενέργειες για τη διαχείριση των ληξιπρόθεσμων οφειλών και των ΜΕΔ.

- Επιπλέον, είναι απαραίτητο να διαθέτουν οι τράπεζες ορθές πρακτικές κεφαλαιακού προγραμματισμού, βασισμένες σε κεφαλαιακές προβλέψεις που προσαρμόζονται σε ένα δυναμικά μεταβαλλόμενο περιβάλλον, ιδίως υπό συνθήκες κρίσης όπως η τρέχουσα πανδημία. Επίσης, η πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων που συντονίζει η ΕΑΤ θα διενεργηθεί το 2021 και θα αποτελέσει σημαντικό στοιχείο για την εκτίμηση της κεφαλαιακής βάσης των τραπεζών.

- Η κερδοφορία των τραπεζών και η βιωσιμότητα των επιχειρηματικών μοντέλων τους εξακολουθούν να δέχονται πιέσεις από το οικονομικό περιβάλλον, τα χαμηλά επιτόκια, το πλεονάζον δυναμικό, τη χαμηλή αποδοτικότητα του κόστους και τον ανταγωνισμό από άλλες τράπεζες και από μη τραπεζικά ιδρύματα. Η πανδημία εντείνει αυτές τις πιέσεις. Το 2021 η Τραπεζική Εποπτεία της ΕΚΤ θα συνεχίσει τις προσπάθειες να υποβάλει σε έλεγχο τα στρατηγικά σχέδια των τραπεζών και τα συναφή μέτρα που λαμβάνουν οι διοικήσεις τους για να ξεπεραστούν οι υπάρχουσες αδυναμίες.

- Τομέας ιδιαίτερου εποπτικού ενδιαφέροντος θα εξακολουθήσει να είναι η διακυβέρνηση και ιδίως οι λειτουργικές δυνατότητες και η πληροφοριακή υποδομή των τραπεζών για την κατάρτιση συγκεντρωτικών δεδομένων κινδύνων, καθώς και το πόσο αποτελεσματικά διαχειρίζονται τον κίνδυνο κρίσεων. Η Τραπεζική Εποπτεία της ΕΚΤ θα συνεχίσει να αξιολογεί τις λειτουργίες εσωτερικού ελέγχου των τραπεζών, μεταξύ άλλων για τον περιορισμό του κινδύνου ξεπλύματος χρήματος και χρηματοδότησης της τρομοκρατίας.

Το 2021 θα πραγματοποιηθούν περαιτέρω δραστηριότητες διαρθρωτικού χαρακτήρα που εκτείνονται πέραν των επιπτώσεων της πανδημίας, οι οποίες σχετίζονται ιδίως με την ευθυγράμμιση των τραπεζών προς τις προσδοκίες του Οδηγού της ΕΚΤ όσον αφορά τους κλιματικούς και τους περιβαλλοντικούς κινδύνους και την ετοιμότητα των τραπεζών να εφαρμόσουν την οριστικοποιημένη δέσμη μεταρρυθμίσεων του πλαισίου Βασιλεία ΙΙΙ. Ανάλογα με το πώς θα εξελιχθεί η κρίση, η Τραπεζική Εποπτεία της ΕΚΤ μπορεί στη συνέχεια να επαναπροσδιορίσει την προτεραιότητα των δραστηριοτήτων της.

Η ανάλυση κινδύνων του περασμένου καλοκαιριού

- Το 2020 η Τραπεζική Εποπτεία της ΕΚΤ διενήργησε ανάλυση ευπαθειών (VA) σε 86 Συστημικά Ιδρύματα, προκειμένου να εκτιμηθούν οι πιθανές επιπτώσεις της πανδημικής κρίσης στον τραπεζικό τομέα της ζώνης του ευρώ. Τα αποτελέσματα δημοσιεύθηκαν στις 28 Ιουλίου 2020. Ομοίως αξιολογήθηκε η ευπάθεια του τομέα των λιγότερο σημαντικών ιδρυμάτων (ΛΣΙ) στον πιστωτικό κίνδυνο και τον κίνδυνο ρευστότητας από τυχόν επιδείνωση της μακροοικονομικής κατάστασης.

- Τα αποτελέσματα αυτής της άσκησης έδειξαν ότι ο τραπεζικός τομέας της ζώνης του ευρώ είναι σε γενικές γραμμές σε θέση να αντέξει τη διαταραχή που προκάλεσε η πανδημία. Ωστόσο εξακολουθεί να επικρατεί σημαντική αβεβαιότητα σχετικά με το κατά πόσον θα επιδεινωθεί η ποιότητα των στοιχείων ενεργητικού μόλις αρθούν τα μέτρα αναστολής πληρωμών, ιδίως στους τομείς της οικονομίας που πλήττονται περισσότερο. Η αβεβαιότητα γύρω από την εξέλιξη της ποιότητας των στοιχείων ενεργητικού αντανακλάται στις διαφορετικές πολιτικές σχηματισμού προβλέψεων που υιοθέτησαν οι τράπεζες και εξακολουθεί να εμπνέει ανησυχία από πλευράς εποπτείας.

- Η ανάλυση ευπαθειών εξέτασε δύο σενάρια εξέλιξης της πανδημίας και των επιπτώσεών της, τα οποία σε μεγάλο βαθμό περιλάμβαναν τις επιδράσεις των νομισματικών, εποπτικών και δημοσιονομικών παρεμβάσεων για την αντιμετώπιση της πανδημικής κρίσης. Με βάση το κεντρικό σενάριο – που είναι και το πιθανότερο να υλοποιηθεί σύμφωνα με τους εμπειρογνώμονες του Ευρωσυστήματος – ο μέσος δείκτης CET1 των ΣΙ μειώθηκε από 14,5% σε 12,6%, επιβεβαιώνοντας ότι οι τράπεζες που υπόκεινται στην ευρωπαϊκή τραπεζική εποπτεία είναι σήμερα επαρκώς κεφαλαιοποιημένες ώστε να αντέξουν μια βραχυχρόνια βαθιά ύφεση. Τα υφιστάμενα κεφαλαιακά αποθέματα ασφαλείας θα επέτρεπαν γενικά στον τραπεζικό τομέα να αντεπεξέλθει και στις επιπτώσεις του δυσμενούς σεναρίου, το οποίο υποθέτει βαθύτερη ύφεση και βραδύτερη οικονομική ανάκαμψη, με αποτέλεσμα ο μέσος δείκτης CET1 των τραπεζών να μειώνεται από 14,5% σε 8,8%. Εντούτοις, σύμφωνα με το δυσμενές σενάριο, ορισμένες τράπεζες θα χρειαζόταν να προβούν σε ενέργειες προκειμένου να εξακολουθήσουν να πληρούν τις ελάχιστες κεφαλαιακές απαιτήσεις.

- Τα αποτελέσματα σύμφωνα και με τα δύο σενάρια επιβεβαίωσαν ότι οι τράπεζες της ζώνης του ευρώ εισήλθαν στην πανδημική κρίση με σημαντικά υψηλότερους δείκτες κεφαλαιακής επάρκειας και σαφώς μεγαλύτερη ανθεκτικότητα σε απρόβλεπτες χρηματοοικονομικές πιέσεις από ό,τι στην αρχή της μεγάλης χρηματοπιστωτικής κρίσης. Τα αποτελέσματα της ανάλυσης ευπαθειών λήφθηκαν υπόψη ως ποιοτικό στοιχείο στην Εποπτική Διαδικασία Εξέτασης και Αξιολόγησης (ΕΔΕΑ – SREP), βοηθώντας τις εποπτικές αρχές να ελέγξουν τις προβλέψεις των τραπεζών για την κεφαλαιακή τους επάρκεια, να διασφαλίσουν πιο ομοιόμορφη αξιολόγηση κινδύνων και να προωθήσουν συντηρητικές πολιτικές σχηματισμού προβλέψεων.