Φιλόδοξοι αλλά επιτεύξιμοι είναι οι στόχοι που έχει θέσει για το 2023 η διοίκηση της Τράπεζας Πειραιώς, όπως αυτές αναπτύχθηκαν σε χθεσινή ενημέρωση, σύμφωνα τόσο με την Deutsche Bank όσο και τη Morgan Stanley.

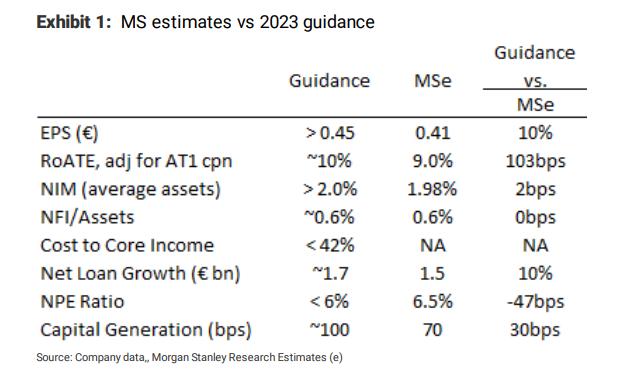

Η Morgan Stanley θέτει την τιμή – στόχο για τη μετοχή στα 2,24 ευρώ ενώ διατηρεί σύσταση «overweight» και τονίζει ότι η πρόβλεψη της Πειραιώς για τα κέρδη ανά μετοχή είναι 10% υψηλότερη σε σύγκριση με αυτή των αναλυτών της, γεγονός το οποίο «στηρίζει την εκτίμησή μας ότι οι ελληνικές τράπεζες θα δρέψουν όλα τα οφέλη από την αύξηση των επιτοκίων αλλά και τη βελτίωση του μακροοικονομικού περιβάλλοντος στην Ελλάδα».

Υψηλότερη των εκτιμήσεων των αναλυτών της Morgan Stanley είναι και ο στόχος για το καθαρό επιτοκιακό περιθώριο άνω του 2% αλλά και αυτός για αύξηση της παροχής δανείων κατά 1,7 δισ. ευρώ.

«Μας ενθάρρυνε το γεγονός ότι ο δείκτης επαναλαμβανόμενου κόστους προς τα βασικά έσοδα ήταν μικρότερος από 42%, ως αποτέλεσμα των συνεχών προσπαθειών μείωσης του κόστους και της υπεραντιστάθμισης των πληθωριστικών. Όσον αφορά την ποιότητα του ενεργητικού, η διοίκηση καθοδήγησε σε δείκτη NPE μικρότερο του 6%, κάτω από το 6,5% που προβλέπουμε για το 2023, αν και η αναφερόμενη επέκταση του οργανικού CoR κατά 30-40 μ.β. το 2023 βρίσκεται πάνω από την προβλεπόμενη αύξηση κατά 10 μ.β. που εμείς αναμένουμε. Τέλος, η Πειραιώς αναμένει κεφαλαιακή επέκταση περίπου 100 μονάδων βάσης το 2023, υποδηλώνοντας περίπου 12% CET 1 έναντι του στόχου του του 2022 για 11%», σημειώνεται στην έκθεση.

Σύγκριση εκτιμήσεων Morgan Stanley και Τρ. Πειραιώς

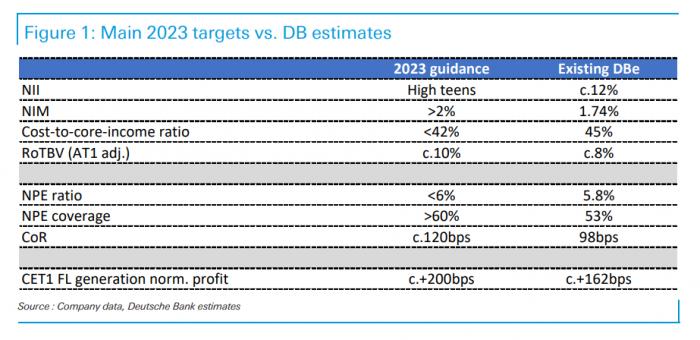

Από την πλευρά της η Deutsche Bank δίνει τιμή – στόχο τα 1,80 ευρώ και σύσταση «hold». Σημειώνεται ότι οι νέοι στόχοι που έχει θέσει η διοίκηση της Τρ. Πειραιώς υποδεικνύουν σημαντική επιτάχυνση των κερδών, με τον δείκτη απόδοσης ιδίων κεφαλαίων ROTE στο 10% έναντι εκτίμησης των αναλυτών της Deutsche Bank στο 8%. Εν γένει το μήνυμα που έστειλε η διοίκηση είναι θετικό, επιβεβαιώνοντας ότι υπάρχει καλή δυναμική κερδών.

«Συνολικά, δεν θεωρούμε το σχέδιο ως ένα τεράστιο game-changer ή σημαντικά διαφορετικό από τις τάσεις που μπορούν να αναμένονται σε άλλες ελληνικές τράπεζες, αλλά σαφώς παρέχει κάποια επιβεβαίωση όσον αφορά τη διατήρηση της θετικής πορείας που παρατηρήθηκε το 2022. Τα έσοδα από τόκους (ΝΙΙ) αναμένεται να δουν σημαντική ώθηση το 2023, επιβραδυνόμενα στη συνέχεια», τονίζεται στην έκθεση.

Σύγκριση εκτιμήσεων Deutsche Bank και Τρ. Πειραιώς