Το... αργυρό μετάλλιο κερδοφορίας στην ευρωζώνη πήραν το 2022 οι ελληνικές τράπεζες, που μοιάζουν, σύμφωνα με τα στατιστικά στοιχεία του Εποπτικού Μηχανισμού της ΕΚΤ να έχουν «απογειωθεί», περνώντας από μεγάλες ζημιές σε κορυφαία αποδοτικότητα, όπως αυτή προσεγγίζεται με βάση τον δείκτη απόδοσης ιδίων κεφαλαίων (Return on Equity - RoE). Στην πραγματικότητα, είναι πρόωρο να μιλήσει κανείς για τραπεζικά υπερκέρδη, αφού η μισή κερδοφορία των τραπεζών προέρχεται από μη επαναλαμβανόμενα κέρδη από συναλλαγές.

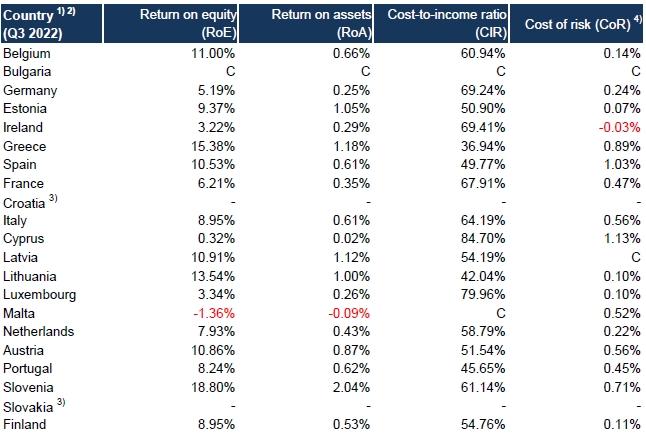

Όπως φαίνεται από τον πίνακα με τους βασικούς δείκτες απόδοσης των συστημικών τραπεζών της ευρωζώνης που δημοσίευσε ο SSM, στο πλαίσιο της δημοσιοποίησης ανά τρίμηνο των κύριων στοιχείων για τις τράπεζες που εποπτεύει, οι ελληνικές τράπεζες στο 9μηνο του 2022 έγιναν... σούπερ αποδοτικές. Ο δείκτης απόδοσης ιδίων κεφαλαίων εκτινάχθηκε σε 15,38% και ήταν υπερδιπλάσιος από τον μέσο όρο των τραπεζών της ευρωζώνης (7,55%), ενώ μόνο οι τράπεζες της Σλοβενίας πέτυχαν ελαφρώς καλύτερη επίδοση (18,80%).

Αν «ξύσει», όμως, κανείς την επιφάνεια αυτής της εντυπωσιακής επίδοσης, θα διαπιστώσει ότι, ενώ οι ελληνικές τράπεζες έχουν επιτύχει σαφώς σημαντική πρόοδο σε σχέση με το 2021, όπου είχαν καταγράψει μεγάλες ζημιές λόγω της εξυγίανσης των χαρτοφυλακίων με μεγάλες τιτλοποιήσεις, στην πραγματικότητα η εξαιρετική τους αποδοτικότητα το 2022 οφείλεται σε μεγάλο βαθμό σε μη επαναλαμβανόμενα έσοδα. Ειδικότερα,

- Από τα κέρδη προ φόρων που εμφανίζονται και ανέρχονται σε 2,864 δισ. ευρώ στο 9μηνο του 2022, τα 1,448 δισ. ευρώ προέρχονται από συναλλαγές στις αγορές. Δηλαδή, ποσοστό 50,5% της προ φόρων κερδοφορίας αφορούσε κέρδη που δεν είναι βέβαιο ότι μπορούν να επαναληφθούν σε επόμενες χρήσεις. Αυτή την κερδοφορία πέτυχαν οι ελληνικές τράπεζες παρά την πτώση των τιμών των ομολόγων που έχουν στα χαρτοφυλάκια trading (μεγάλο μέρος των χαρτοφυλακίων τους δεν περιλαμβάνονται στο χαρτοφυλάκιο για συναλλαγές και δεν αποτιμώνται με βάση τις τιμές της αγοράς). Αυτό ήταν αποτέλεσμα, κατά κύριο λόγο, συναλλαγών αντιστάθμισης του κινδύνου ανόδου των επιτοκίων (hedging).

- Στην αντίθετη κατεύθυνση κινήθηκαν τα αποτελέσματα των τραπεζών της ευρωζώνης, κατά μέσο όρο, καθώς εμφάνισαν κέρδη προ φόρων ύψους 92,243 δισ. ευρώ, εγγράφοντας όμως ζημιές από τα χαρτοφυλάκια συναλλαγών, ύψους 13,25 δισ. ευρώ.

Βασικοί δείκτες απόδοσης των τραπεζών της ευρωζώνης (πηγή: SSM)

Μια περαιτέρω προσέγγιση της ποιότητας των τραπεζικών κερδών στην Ελλάδα, συγκριτικά με τις τράπεζες της ευρωζώνης οδηγεί σε αρκετά ενδιαφέροντα συμπεράσματα:

- Ένας βασικός παράγοντας της κερδοφορίας του 2022, ο οποίος θα έχει σημαντική επίδραση και στο μέλλον, είναι η διαμόρφωση σε «λογικό» ποσοστό του δείκτη κόστους ρίσκου (Cost of Risk - CoR), ο οποίος μετράει τις νέες προβλέψεις που σχηματίζουν οι τράπεζες για τον πιστωτικό κίνδυνο, ως ποσοστό του συνολικού τους χαρτοφυλακίου. Στο 9μηνο του 2022, αφού προηγήθηκε το μεγάλο...ξεφόρτωμα προβληματικών δανείων με τις τιτλοποιήσεις του 2021, οι ελληνικές τράπεζες έριξαν κάτω από 1% (στο 0,89%) το CoR, που παραμένει βέβαια αρκετά υψηλό, αλλά όχι και το υψηλότερο στην ευρωζώνη (για τις ισπανικές τράπεζες, ο δείκτης ξεπέρασε το 1%). Έχοντας απελευθερωθεί από τα «κόκκινα» δάνεια σε μεγάλο βαθμό, οι τράπεζες πλέον να περιμένουν ότι τα επόμενα χρόνια η κερδοφορία τους δεν θα «ροκανίζεται» από τις προβλέψεις για τον πιστωτικό κίνδυνο.

- Η προέλευση της κερδοφορίας των ελληνικών τραπεζών δεν παύει να δημιουργεί προβληματισμό, καθώς παραμένουν σε πολύ μεγάλο βαθμό εξαρτημένες από τα έσοδα επιτοκίων, δηλαδή από τη διαφορά των επιτοκίων δανεισμού και καταθέσεων, χωρίς να έχουν αναπτύξει επαρκώς τα έσοδα από αμοιβές και προμήθειες για τραπεζικές εργασίες, παρότι δικαιολογημένα επικρίνονται στην Ελλάδα για πολύ υψηλές χρεώσεις σε εργασίες ρουτίνας. Είναι χαρακτηριστικό ότι στο 9μηνο τα έσοδα τόκων των ελληνικών τραπεζών ήταν 3,865 δισ. ευρώ, έναντι εσόδων μόλις 1,203 από προμήθειες, δηλαδή τα έσοδα από προμήθειες αντιστοιχούν περίπου στο ένα τρίτο των εσόδων από τόκους. Αντίθετα, για τις τράπεζες της ευρωζώνης συνολικά τα έσοδα από τόκους ήταν 213,7 δισ. ευρώ και τα έσοδα από προμήθειες 123,6 δισ., αντιστοιχώντας σε ποσοστό 58% των εσόδων από τόκους. Αυτό συμβαίνει επειδή οι τράπεζες στην Ευρώπη, όπως και συνολικότερα στις ανεπτυγμένες χώρες, έχουν αναπτύξει σε πολύ μεγάλο βαθμό τα έσοδα που λαμβάνουν από εργασίες υψηλής προστιθέμενης αξίας, όπως η διαχείριση περιουσίας, το bancassurance, οι συμβουλευτικές υπηρεσίες για εξαγορές και συγχωνεύσεις κ.α.

- Μια βελτίωση που θα επιτρέψει στις τράπεζες να κρατήσουν υψηλή κερδοφορία τα επόμενα χρόνια, η οποία ήλθε ως αποτέλεσμα τεράστιων προγραμμάτων μείωσης προσωπικού και συρρίκνωσης δικτύων, είναι η μεγάλη μείωση των εξόδων ως ποσοστό των εσόδων. Ο σχετικός δείκτης Cost to Income Ratio, όπως καταγράφεται από τον SSM, βρίσκεται σε ποσοστό μόλις 36,94% και είναι πολύ χαμηλότερες από τους δείκτες όλων των χωρών της ευρωζώνης, όπου φθάνει ακόμη και το 84,70% (Κύπρος).

Το συμπέρασμα που εξάγεται από αυτά τα στοιχεία είναι ότι οι ελληνικές τράπεζες έχουν βελτιώσει θεαματικά την κερδοφορία τους το 2022, αλλά θα ήταν σφάλμα να μιλήσει κανείς για υπερκέρδη ή για μόνιμη διαμόρφωση των αποτελεσμάτων σε εντυπωσιακά υψηλά επίπεδα. Οι τράπεζες έχουν να διανύσουν ακόμη αρκετό δρόμο μέχρι να φθάσουν σε μια σύνθεση της κερδοφορίας τους που θα τους επιτρέπει ισχυρά, επαναλαμβανόμενα θετικά αποτελέσματα στο μέλλον.

Αυτό, άλλωστε, υπογράμμισε πρόσφατα και ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, μιλώντας σε εκδήλωση που οργάνωσε η Axia:

- «Μετά από σειρά ζημιογόνων χρήσεων και τα τέσσερα σημαντικά ιδρύματα επέστρεψαν στην κερδοφορία. Τα θεμελιώδη οικονομικά μεγέθη των ελληνικών τραπεζών έχουν βελτιωθεί σημαντικά σε σύγκριση με το παρελθόν. Ως εποπτική αρχή, βλέπουμε πάντα την ευρύτερη εικόνα με μια πιο συντηρητική προσέγγιση στην εκτίμηση των οικονομικών αποτελεσμάτων και των εποπτικών δεικτών.

- Για παράδειγμα, και ενώ ακόμα δεν έχουμε αξιολογήσει πλήρως τα αποτελέσματα του γ΄ τριμήνου, βλέπουμε ότι εξακολουθούν να υπάρχουν τομείς όπου χρειάζεται βελτίωση, όπως η εξάρτηση των λειτουργικών εσόδων από μη επαναλαμβανόμενα κέρδη, η μείωση των καθαρών εσόδων από προμήθειες μετά την πώληση του κλάδου αποδοχής καρτών, η αναμενόμενη υποχώρηση των εσόδων από ΜΕΔ μετά την περαιτέρω μείωση του αποθέματος ΜΕΔ».