Καθησυχαστική για τη βιωσιμότητα του χρέους τόσο της Ελλάδας όσο και των υπόλοιπων χωρών της Νοτίου Ευρώπης (Ισπανία, Ιταλία και Πορτογαλία) από τις επικείμενες αυξήσεις επιτοκίων της ΕΚΤ εμφανίζει η Goldman Sachs σε έκθεσή της.

Όπως επισημαίνει, οι αποδόσεις των ομολόγων των τεσσάρων χωρών έχουν ενισχυθεί σημαντικά, αλλά διαθέτουν αρκετό χρόνο προκειμένου να δημιουργήσουν δυνάμεις άμυνας έναντι των διαρθρωτικών τους αδυναμιών, εάν συνυπολογιστεί η εκτίμηση για καλή πορεία της ανάπτυξης αλλά και την ώθηση που θα δεχθούν από τα κεφάλαια του Ταμείου Ανάκαμψης.

Ο μεγαλύτερος κίνδυνος, αν και για την Ελλάδα θεωρείται μικρότερος σε σύγκριση με τις υπόλοιπες χώρες, προέρχεται από την πολιτική αβεβαιότητα, καθώς το 2023 θα υπάρξουν βουλευτικές εκλογές σε Ελλάδα, Ιταλία και Ισπανία, οι οποίες μπορεί να θέσουν σε κίνδυνο τη συνέχεια των ασκούμενων οικονομικών πολιτικών και να προκαλέσουν ορισμένες αναταραχές.

Παρά ταύτα το γεγονός ότι το χρέος των χωρών είναι αρκετά μακροχρόνιο (από 7 έτη στην Ιταλία έως 21 έτη στην Ελλάδα) αποτελεί έναν ακόμη παράγοντα που μπορεί να βοηθήσει ώστε η αύξηση του κόστους δανεισμού να «περάσει με πιο ήπιο τρόπο στο χρέος», όπως σημειώνεται στην έκθεση του αμερικανικού χρηματοπιστωτικού ομίλου.

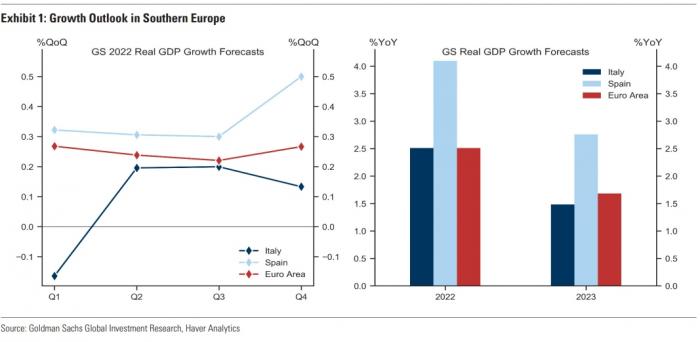

Οι εκτιμήσεις για την ανάπτυξη των οικονομιών της Ν. Ευρώπης

Προκειμένου να «τεστάρει» τις αντοχές των τεσσάρων οικονομιών η αμερικανική τράπεζα προχωρά σε επικαιροποίηση των εκτιμήσεών της για τα «ανώτατα όρια απόδοσης», δηλαδή το επίπεδο των αποδόσεων των ομολόγων πάνω από το οποίο οι δείκτες χρέους προς ΑΕΠ είναι πιθανό να ακολουθήσουν μια ανοδική πορεία χωρίς σημαντικές αλλαγές πολιτικής.

Η Ιταλία είναι η χώρα της οποίας οι αποδόσεις φθάνουν αρκετά κοντά στο όριο που έχει θέσει η Goldman Sachs, καθώς αυτή για το 7ετές ομόλογό της αγγίζει το 2,75%. Την ίδια ώρα η Ελλάδα είναι η χώρα στην οποία εκτιμάται ότι υπάρχουν οι υψηλότερες πιθανότητες η κυβέρνηση να διατηρήσει την εξουσία στις επικείμενες εκλογές, αλλά σε Ισπανία και Ιταλία, βάσει των δημοσκοπήσεων, υπάρχουν αρκετοί κίνδυνοι.

Παρόλα αυτά, λόγω της διαφορετικής στάσης απέναντι στην ευρωπαϊκή ολοκλήρωση στα δύο πολιτικά τοπία, η Ιταλία παραμένει η χώρα που διατρέχει τον μεγαλύτερο κίνδυνο διακοπής της πολιτικής και η πορεία προς τις επερχόμενες εκλογές θα μπορούσε κάλλιστα.

Τα «αγκάθια» για τη Ν. Ευρώπη

Η εκτίναξη των τιμών της ενέργειας έχει επιβραδύνει την ευρωπαϊκή οικονομία, επιβαρύνοντας περισσότερο τους Ευρωπαίους καταναλωτές και οδηγώντας σε σημαντική υποβάθμιση της ανάπτυξης από τις αρχές του 2022, σημειώνεται στην έκθεση. Εν τω μεταξύ, οι οικονομίες της Νότιας Ευρώπης, οι οποίες είναι περισσότερο προσανατολισμένες στις υπηρεσίες και λιγότερο ενεργοβόρες - με εξαίρεση την Ιταλία - αντέχουν σχετικά καλά, δεδομένης της συνεχιζόμενης γεωπολιτικής αβεβαιότητας.

Παρόλα αυτά, το κλίμα της αγοράς έχει γίνει όλο και πιο επιφυλακτικό απέναντι στο δημόσιο χρέος της περιφέρειας εξετάζουν πότε οι θεμελιώδεις αδυναμίες μπορούν να εκτεθούν από επερχόμενα καταλυτικά γεγονότα. Οι συμμετέχοντες στην αγορά έχουν ήδη αρχίσει να τιμολογούν τον επερχόμενο κύκλο αύξησης επιτοκίων. Μετά τη στροφή στο ύφος τη ΕΚΤ που καταγράφηκε από τον Φεβρουάριο, τα spreads των κρατικών ομολόγων 10ετούς διάρκειας έναντι του γερμανικού 10ετούς διευρύνθηκαν στη Νότια Ευρώπη, κερδίζοντας από 40 μ.β. στην Ισπανία έως πάνω από 100 μ.β. στην Ελλάδα. Αλλά ενώ τα χρηματοοικονομικά spreads βρίσκονται στο επίκεντρο του ενδιαφέροντος, οι πολιτικοί κίνδυνοι παραμένουν στη σκιά.

Ακόμη και αν η πραγματική ανάπτυξη στη Νότια Ευρώπη παραμένει ευάλωτη λόγω της ενεργειακής κρίσης και του πολέμου στην Ουκρανία, η αύξηση του πληθωρισμού - σε συνδυασμό με τις προσδοκίες για σταδιακή σύσφιξη της νομισματικής πολιτικής - παρέχει ένα μαξιλάρι μέσω της αυξημένης ονομαστικής ανάπτυξης. Επιπλέον, αναμένεται ότι η αναπτυξιακή δυναμική θα επεκταθεί έως το 2023-24, καθώς το ενεργειακό σοκ εξασθενεί και θα υπάρχουν τα κεφάλαια του Ταμείου Ανάκαμψης.

Ταμείο Ανάκαμψης και πολιτική αβεβαιότητα

Ενώ οι κίνδυνοι γύρω από τις βραχυπρόθεσμες προοπτικές ανάπτυξης εξακολουθούν να υφίστανται λόγω της ενεργειακής κρίσης και της εισβολής στην Ουκρανία, η Νότια Ευρώπη μπορεί να υπολογίζει στην πολυετή χρηματοδότηση του Ταμείου Ανάκαμψης, του κύριου προγράμματος στο πλαίσιο της πρωτοβουλίας NextGenerationEU.

Η στήριξη του προγράμματος εξαρτάται από την επίτευξη από ένα κράτος μέλος μιας σειράς ποιοτικών (ορόσημα) και ποσοτικών (στόχοι) προσυμφωνημένων αποτελεσμάτων. Επί του παρόντος, μόνο πέντε από τα 27 μέλη της ΕΕ έχουν συμμετάσχει ενεργά στην πρωτοβουλία, ολοκληρώνοντας ορισμένους από τους στόχους και τα ορόσημα του προγράμματος και, ως εκ τούτου, έχουν λάβει τις πρώτες εκταμιεύσεις από την ΕΕ. Τέσσερις από αυτές τις χώρες βρίσκονται στη Νότια Ευρώπη.

Τα κράτη μέλη της Νότιας Ευρώπης θα είναι οι δικαιούχοι του 60% περίπου της τρέχουσας συνολικής κατανομής του Ταμείου Ανάκαμψης κατά την περίοδο 2021 - 26. Δεδομένου του ύψους των σχετικών δημοσιονομικών πόρων, η μελλοντική ανάπτυξη στην περιοχή θα εξαρτηθεί από τις διαδικασίες εφαρμογής του Ταμείου Ανάκαμψης και τον ρυθμό με τον οποίο θα υλοποιηθούν οι μεταρρυθμίσεις και οι επενδύσεις του.

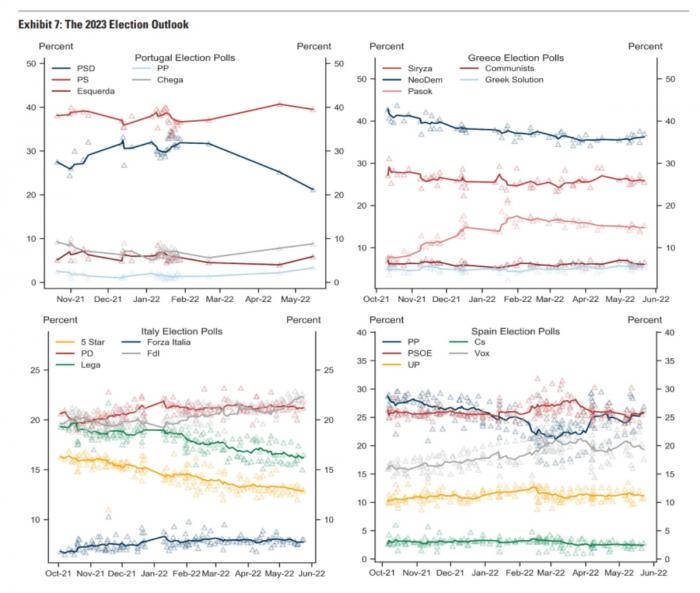

Τι «δείχνουν» οι δημοσκοπήσεις

Η εκτέλεση ενός τόσο λεπτομερούς προγράμματος διαρθρωτικών αλλαγών απαιτεί από τα κράτη μέλη να τηρήσουν τη δέσμευσή τους σε βάθος χρόνου. Ως εκ τούτου, είναι σημαντικό να αξιολογηθεί κατά πόσον οι επικείμενες εκλογές στην περιοχή θα μπορούσαν να διαταράξουν τη συνέχεια της πολιτικής και να εμποδίσουν το πρόγραμμα να παράσχει την αναπτυξιακή του στήριξη - που ενισχύεται από το REPowerEU και είναι τόσο σημαντική για τη βιωσιμότητα του χρέους - στη Νότια Ευρώπη.

Η Πορτογαλία είχε πρόωρες εκλογές στα τέλη του περασμένου έτους και οι γενικές εκλογές που διεξήχθησαν τον Ιανουάριο του 2022 έφεραν μια ισχυρότερη πλειοψηφία για τον νυν πρωθυπουργό, Αντόνιο Κόστα. Ενισχύοντας την κυβερνητική πλειοψηφία, οι εκλογές ενίσχυσαν τη συνέχεια της πολιτικής και μείωσαν τη βαρύτητα του πολιτικού κινδύνου στην εφαρμογή του Ταμείου Ανάκαμψης. Κατά πάσα πιθανότητα, το 2023 θα είναι μια πολύ σημαντική εκλογική χρονιά για τη Νότια Ευρώπη, με την Ελλάδα και την Ιταλία να προγραμματίζουν γενικές εκλογές την άνοιξη και την Ισπανία να προετοιμάζεται για το φθινόπωρο.

Η σημασία των γενικών εκλογών για την αγορά αυξάνεται όταν είναι πιο πιθανό να διαταράξουν τη συνέχεια της πολιτικής, δεδομένης της σημασίας της για τα ευρωπαϊκά δημοσιονομικά προγράμματα.

Ένα πρώτο μέτρο αυτού του κινδύνου μπορεί να εκτιμηθεί με μια συγκριτική επισκόπηση των δημοσκοπήσεων για τα κύρια πολιτικά κόμματα στις τέσσερις χώρες. Όχι μόνο το κυβερνών Πορτογαλικό Σοσιαλιστικό Κόμμα (PS) συνεχίζει να έχει πολύ ισχυρές δημοσκοπήσεις, αλλά και η Νέα Δημοκρατία (ΝΔ) στην Ελλάδα, το κόμμα του εν ενεργεία Έλληνα πρωθυπουργού Κυριάκου Μητσοτάκη, διατηρεί σαφές προβάδισμα.

Ο ανταγωνισμός είναι πολύ πιο έντονος στις δύο μεγαλύτερες οικονομίες της Νότιας Ευρώπης. Στην Ισπανία, το κόμμα του πρωθυπουργού Π. Σάντσεθ (PSOE) αγωνίζεται να διατηρήσει το προβάδισμα έναντι του Λαϊκού Κόμματος (PP), ενώ ο κύριος σύμμαχός του Unidas Podemos (UP) υστερεί έναντι του δεξιού Vox που θα μπορούσε να καταλήξει στη δημιουργία συνασπισμού με το PP μετά τις επόμενες εκλογές.

Η Ιταλία βρίσκεται αντιμέτωπη με ένα ακόμη βαθύτερο πολιτικό χάσμα: Ο πρωθυπουργός Ντράγκι θα ολοκληρώσει τη θητεία του στην κυβέρνηση στις επόμενες εκλογές και ο συνασπισμός πίσω από αυτόν θα διαλυθεί με δύο κύρια μπλοκ να ανταγωνίζονται: τον κεντροαριστερό συνασπισμό με επίκεντρο το Δημοκρατικό Κόμμα (PD) και τον κεντροδεξιό συνασπισμό με επικεφαλής το δεξιό ριζοσπαστικό κόμμα Fratelli d'Italia (FdI) που σήμερα προηγείται στις δημοσκοπήσεις .

Η Ελλάδα φαίνεται να βρίσκεται σε καλύτερη θέση για να επιτύχει τη συνέχεια της πολιτικής της, δεδομένου ότι σήμερα υπάρχουν περισσότερες πιθανότητες να παραμείνει στη θέση της η νυν κυβέρνηση και η δέσμευσή της στο Ταμείο Ανάκαμψης.

Όμως, για να κατανοήσουμε καλύτερα την έκταση της πολιτικής αβεβαιότητας στη Νότια Ευρώπη, είναι χρήσιμο να αναδιατάξουμε την υποστήριξη που αναδεικνύεται από τις δημοσκοπήσεις γύρω από τους συνασπισμούς που είναι πιθανό να σχηματιστούν κατά την προετοιμασία ή αμέσως μετά τις επερχόμενες εκλογές. Η εστίαση στους πιθανούς συνασπισμούς και όχι στα μεμονωμένα κόμματα μπορεί να ρίξει φως στους διαφορετικούς βαθμούς πολιτικής αβεβαιότητας στην Ιταλία και την Ισπανία. Ενώ οι δύο χώρες εμφανίζονται σχεδόν εξίσου διχασμένες και επιπλέον, και στις δύο, ο κυβερνητικός συνασπισμός φαίνεται να υστερεί, η Ισπανία είναι απίθανο να αντιμετωπίσει τον κίνδυνο διατάραξης της πολιτικής, επειδή και οι δύο συνασπισμοί μοιράζονται παρόμοια δέσμευση για την ευρωπαϊκή δημοσιονομική ολοκλήρωση και, ως εκ τούτου, την εφαρμογή του Ταμείου Ανάκαμψης.

Αυτό δεν ισχύει στην περίπτωση της Ιταλίας, όπου οι δύο συνασπισμοί διαφέρουν σημαντικά ως προς την πεποίθησή τους έναντι της ευρωπαϊκής ολοκλήρωσης και ο συνασπισμός που είναι πιο επιφυλακτικός απέναντί της (FDI και Λέγκα) προηγείται σταθερά στις δημοσκοπήσεις. Επομένως, στο ιταλικό πολιτικό τοπίο, μια αλλαγή στον κυβερνητικό συνασπισμό είναι πιθανό να ενισχύσει την αβεβαιότητα γύρω από την εφαρμογή του Ταμείου Ανάκαμψης, τον αντίκτυπό του στην ανάπτυξη και, τέλος, τη στήριξή του στη βιωσιμότητα του χρέους.