Δυνατές απώλειες είχε χθες η αγορά. Είδαμε μεγάλους πωλητές στην Alpha Bank, την Coca Cola, την Allwyn (πάλι), την Aegean αλλά και σε αρκετά ακόμα βαριά χαρτιά.

Από την άλλη, το κλίμα δεν ήταν και τόσο άσχημο στο εξωτερικό, με την επιφυλακτικότητα βέβαια να κυριαρχεί στην Ευρώπη. Το πετρέλαιο ανέβηκε ξανά και επηρέασε τις ενεργοβόρες.

Αργά το βράδυ η Wall Street έκλεισε σε νέα υψηλά με τους επενδυτές απολύτως ικανοποιημένους από την παράτασης της εκεχειρίας. Βαριά η ατμόσφαιρα στην Ευρώπη καθώς δεν αρκεί οτι έχουν σταματήσει οι εχθροπραξίες. Σε αντίθεση με τις ΗΠΑ, η Ευρώπη ενεργειακά δεν είναι αυτόνομη, και θα πρέπει να δούμε την λύση στα δύσκολα θέματα της ναυσιπλοΐας και της μεταφοράς πετρελαίου.

Λογιστικές Καταστάσεις: Πολλά τα παράπονα από στελέχη της αγοράς, τα οποία δε μένουν στα δελτία τύπου, αλλά «ξεκοκκαλίζουν» τους ισολογισμούς.

Τα πιο βασικά στοιχεία που είναι τα οικονομικά αποτελέσματα είναι χωμένα στο τέλος και πρέπει να περάσεις ένα σωρό σελίδες με μικρότερη σημασία μέχρι να φτάσεις στα σημαντικά.

Ας κάνει κάτι η Επιτροπή Κεφαλαιαγοράς. Έστω ας αλλάξουν τη σειρά ή ας δημοσιεύουν ένα δεύτερο ισολογισμό με τα σημαντικά.

Aegean Airlines: Ο τουρισμός έχει ξεκινήσει και αν έχετε εικόνα από νησιά θα δείτε ότι υπάρχει κινητικότητα.

Προφανώς και τα πορτοφόλια που έρχονται αυτήν την περίοδο δεν είναι τα καλύτερα, αλλά τις αεροπορικές δεν τις αφορά τι θα καταναλώσουν τελικά στον προορισμό.

Από την άλλη στη γενική συνέλευση ο κ .Βασιλάκης είπε πως οι κρατήσεις έχουν αύξηση 4-5% παρά την επιβράδυνση που υπήρξε με το ξέσπασμα του πολέμου στο Ιράν.

Το θέμα είναι πόσο θα στοιχίσει το επιπλέον κόστος στα καύσιμα, αν δεν ανοίξουν τα στενά και δεν υποχωρήσουν οι τιμές του πετρελαίου.

Θα μπορούσε να ξεπεράσει και τα 100 εκατ. ευρώ, είπε ο κ. Βασιλάκης και η μετοχή κατέγραψε μεγάλη «βουτιά» και μάλιστα με υψηλό όγκο.

Είναι μεγάλη η επιβάρυνση και θα φάει μεγάλο μέρος των κερδών.

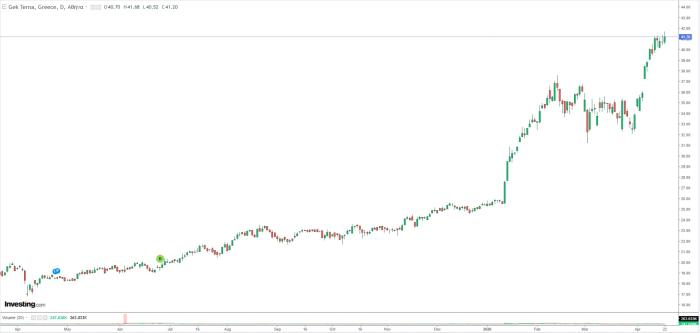

ΓΕΚ ΤΕΡΝΑ: Καλπάζει η μετοχή και πάει από το ένα ιστορικό υψηλό στο άλλο.

Η Santander είχε δώσει ώθηση στο παρελθόν όταν ξεκίνησε την κάλυψη της μετοχής, αυτή συνεχίζει να δίνει τάση, αφού πρόσφατα πήγε την τιμή στόχο στα 53 ευρώ.

Δεν ξέρουμε αν κάποιοι παίζουν και το σενάριο να μπει στον MSCI Greece η μετοχή, αν και δεν έχουμε δει διάθεση για αύξηση του αριθμού βάσει της προηγούμενης αναθεώρησης των δεικτών.

Bally’s Intralot: Μία ωραία ανάλυση δημοσίευσαν οι Financial Times και προσπάθησαν να δώσουν απάντηση στο ερώτημα «να κρατήσουν ή να πουλήσουν;» (σημ. οι μέτοχοι της Evoke).

Όπως αναφέρει: Οι μετοχές της Evoke, οι οποίες διαπραγματεύονταν γύρω στις 22 πένες στο χαμηλότερο σημείο τους τον περασμένο Δεκέμβριο, ανέβηκαν στις 41 πένες μέχρι τη ανακοίνωση.

Εκτιμά, πως η Evoke και η Bally’s δεν θα είναι οι μόνες εταιρείες στον κλάδο τους που θα ενωθούν.

Οι αλλαγές στον κλάδο δημιουργούν διάφορους συνδυασμούς λαχειοφόρων αγορών, παιχνιδιών τύπου καζίνο και αθλητικών στοιχημάτων.

Μια ελπίδα είναι ότι οι μεγαλύτεροι προϋπολογισμοί και οι τεχνολογικές πλατφόρμες με καλύτερους πόρους θα συμβάλουν στη βελτίωση των λειτουργιών σε κάθε αγορά, ακόμη και αν οι φορείς εκμετάλλευσης εξακολουθούν να υπόκεινται σε διαφορετικούς τοπικούς κανονισμούς.

Εάν παίξει έξυπνα τα χαρτιά της, η Evoke μπορεί ακόμη και να καταφέρει να επιτύχει πιο γενναιόδωρους όρους, υποστηρίζει η εφημερίδα.

Με 50 πένες ανά μετοχή, η Bally’s Intralot θα πληρώσει περίπου 2 δισ. λίρες, συμπεριλαμβανομένου του καθαρού χρέους.

Οι αναλυτές εκτιμούν ότι η Evoke θα μπορούσε να αποφέρει λειτουργικά κέρδη περίπου 240 εκατ. λιρών έως το 2027, σύμφωνα με την LSEG, κάτι που μετά τους φόρους υποδηλώνει απόδοση επένδυσης περίπου 9%. Αλλά αυτό χωρίς τις «τεράστιες» εξοικονομήσεις κόστους.

Αν υποθέσουμε ότι ένας επιδέξιος αγοραστής θα μπορούσε να μειώσει κατά 20% τα έξοδα πωλήσεων, γενικά και διοικητικά έξοδα της Evoke, που ανέρχονται σε περίπου 250 εκατ. λίρες, αυτό θα αύξανε την απόδοση σε ένα πιο γενναιόδωρο 12%, δίνοντας στον αγοραστή περιθώριο ελιγμών.

Αυτό σημαίνει πως αν αγοράσει την εταιρεία η Bally’s Intralot έχει σημαντικά περιθώρια, όπως άλλωστε ειπώθηκε και στην πρόσφατη ενημέρωση από την εταιρεία, αφού βλέπει τα EBITDA στο 1 δισ. ευρώ.

Qualco: «Φιλοδοξία μας είναι να επιταχύνουμε την ανάπτυξη και να υπερδιπλασιάσουμε τα έσοδά μας πριν από την εισαγωγή στο χρηματιστήριο έως το 2028, με βελτιωμένα περιθώρια EBITDA και πάνω από το 40% των εσόδων να προέρχεται από διεθνείς αγορές.

Οι στρατηγικές πλατφόρμες, οι συνεργασίες και οι εξαγορές που θα τροφοδοτήσουν την επόμενη φάση ανάπτυξης είναι ήδη σε εφαρμογή», είπε η διοίκηση στην ενημέρωση των αναλυτών.

Κατά το πρώτο έτος λειτουργίας ως εισηγμένη εταιρεία, όπως είπε η διοίκηση ξεπέρασε τους στόχους που έθεσε κατά την αρχική δημόσια προσφορά (IPO).

Τα έσοδα αυξήθηκαν κατά 17% στα 216 εκατ. ευρώ, υπερβαίνοντας τις προβλέψεις της για αύξηση της τάξης του 15-19%.

Το προσαρμοσμένο EBITDA αυξήθηκε στα 43 εκατ. ευρώ, με περιθώριο 20%, σύμφωνα με τη δέσμευσή της για περίπου 20%.

Οι προσαρμοσμένες ταμειακές ροές από λειτουργικές δραστηριότητες έφτασαν τα 21 εκατ. ευρώ, ενώ τα υπό διαχείριση κεφάλαια (AUM) του χαρτοφυλακίου υπερδιπλασιάστηκαν στα 22 δισ. ευρώ.

Η μετοχή πάντως πιέστηκε σημαντικά, ίσως γιατί σε δημοσιευμένο επίπεδο τα καθαρά κέρδη ήταν σχεδόν μηδενικά, αν υπολογιστούν οι έκτακτες επιβαρύνσεις.

Τεχνική Ολυμπιακή: Χθες βγήκε μία είδηση, ότι ένα πλοίο ελληνικών συμφερόντων, το «Εpaminontas», χτυπήθηκε χωρίς προειδοποίηση στον περσικό κόλπο.

Από την επίθεση χτυπήθηκε η γέφυρα αλλά όλο το πλήρωμα είναι καλά. Στο εν λόγω πλοίο η εταιρεία έχει το 30% ενώ το μεγαλύτερο ποσοστό το έχει ο εφοπλιστής Γιώργος Γιουρούκος.

Μάλιστα πρόσφατα πήγε το ποσοστό της από 15% σε 30%. Σε παρουσίαση που είχε κάνει στους αναλυτές πριν ένα χρόνο είχε αναφέρει ότι η αποτίμηση ήταν στα 21,5 εκατ. ευρώ.

Ο όμιλος έχει επενδύσει από νωρίς στον κλάδο και έχει σημαντικές υπεραξίες. Δεν αναφερόμαστε για υπεραξία 20% ή 40%. Μιλάμε για τριπλασιασμό έως και πενταπλασιασμό σε κάποιες περιπτώσεις. Στο ταμπλό βέβαια, δε κινείται φύλλο…

Profile: Η στήλη ακούει πως υπάρχει πρόθεση για να δοθεί ένα μεγάλο πακέτο μετοχών, αλλά σε υψηλότερα επίπεδα τιμών.

Πρόσφατα έγινε παρουσίαση των αποτελεσμάτων και τονίστηκαν οι θετικές προοπτικές και η εκτίμηση για τζίρο 68 εκατ. ευρώ φέτος.

Dotsoft: Κάποιες φήμες για εξαγορά της εταιρείας, δε φαίνεται να έχουν βάση, καθώς εδώ μάλλον δεν πουλάνε οι βασικοί μέτοχοι.

Ο στόχος είναι κάποια στιγμή να πάει στην Κύρια Αγορά. Τότε θα χρειαστεί να βελτιώσει τη διασπορά και μπορεί να γίνει με νέους επενδυτές και φρέσκο χρήμα.

Τράπεζα Ελλάδος: Χωρίς το δικαίωμα για το μέρισμα της χρήσης του 2025 διαπραγμετεύεται από σήμερα η μετοχή της Τράπεζας της Ελλάδος.

Υπενθυμίζεται ότι το μέρισμα καθορίστηκε σε 0,6720 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος. Έτσι το καθαρό ποσό διαμορφώνεται ε 0,6384 ανά μετοχή.

Αποποίηση ευθύνης. Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά για ενημερωτικούς σκοπούς. Σε καμία περίπτωση δεν αποτελούν συμβουλή, πρόταση ή προσφορά για αγορά ή πώληση κινητών αξιών, ούτε προτροπή για επενδυτικές αποφάσεις. Η ιστοσελίδα δεν φέρει ευθύνη για αποφάσεις που θα ληφθούν βάσει των παραπάνω πληροφοριών.