Διατήρηση των ανοδικών τάσεων για τις ελληνικές μετοχές και στο β’ εξάμηνο του 2023 αναμένει η NBG Securities, με αναβάθμιση των τιμών – στόχων για τις κορυφαίες επιλογές της και εκτίμηση ότι η ανάκτηση της επενδυτικής βαθμίδας, η οποία μπορεί να επιτευχθεί νωρίτερα του αναμενόμενου, θα δώσει ακόμη μεγαλύτερη ώθηση στην εγχώρια αγορά.

Όπως σημειώνει στην έκθεσή της, το αποτέλεσμα των εκλογών της 25ης Ιουνίου ήταν φιλικό προς τις αγορές, μειώνοντας το όποιο πολιτικό ρίσκο υπήρξε και διασφαλίζοντας τη συνέχιση της οικονομικής και δημοσιονομικής πολιτικής. Το αποτέλεσμα, επίσης, ικανοποίησε τις αγορές και τους οίκους αξιολόγησης, γεγονός που φέρνει πιο κοντά την ανάκτηση της επενδυτικής βαθμίδας.

Σύμφωνα με το βασικό σενάριο της NBG Securities, μετά τις εκλογές, η Ελλάδα θα καταφέρει να αναβαθμίσει την πιστοληπτική της ικανότητα σε επενδυτική βαθμίδα το 2ο εξάμηνο του 23 (στις 8 Σεπτεμβρίου από τον Fitch και/ή στις 20 Οκτωβρίου από την S&P), επιτρέποντας έτσι στη χώρα να επιτύχει έναν σημαντικό στόχο, ιδίως σε σχέση σε ένα περιβάλλον σύσφιξης της νομισματικής πολιτικής. Εκτιμάται ότι η αναβάθμιση θα οδηγήσει σταδιακά σε επαναξιολόγηση των ελληνικών μετοχών (και ομολόγων) και ενδεχόμενη επανένταξή τους στους δείκτες των ανεπτυγμένων αγορών (αναμφίβολα ένας θετικός καταλύτης απόδοσης, ο οποίος, ωστόσο, μπορεί να απαιτήσει δύο χρόνια για να υλοποιηθεί), αν και μεγάλο μέρος του αναμενόμενου οφέλους έχει ήδη τιμολογηθεί, ιδίως όσον αφορά τις αποδόσεις των ομολόγων (καθώς τα 10ετή διαπραγματεύονται πλέον με premium σε σχέση με τα ιταλικά ομόλογα).

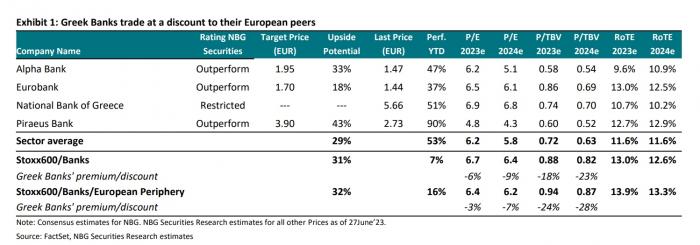

Οι εκτιμήσεις για τις τράπεζες

Το θετικό αποτέλεσμα των εκλογών της 25ης Ιουνίου και η επακόλουθη επίτευξη επενδυτικής βαθμίδας παρέχουν αμφότερα την απαραίτητη αφήγηση για θετικές αποδόσεις για τις ελληνικές μετοχές στο 2ο εξάμηνο του 23. Αυτό υποστηρίζεται επίσης από τις ευνοϊκές μακροοικονομικές προοπτικές (αναμένεται αύξηση του ΑΕΠ κατά περίπου 3% σε ετήσια βάση το 2023), οι οποίες στηρίζουν την αύξηση των εταιρικών κερδών και, ως εκ τούτου, τις αποτιμήσεις των ελληνικών μετοχών, οι οποίες παραμένουν ελκυστικές σε πολλούς τομείς. Με αυτό το δεδομένο, μετά το ράλι των ελληνικών μετοχών σε ετήσια βάση (+33%), εκτιμάται ότι οι επενδυτές θα πρέπει να επικεντρωθούν σε μετοχές υψηλής ποιότητας, με πιο ανθεκτικές ταμειακές ροές και κέρδη, κερδοφόρες στρατηγικές και δυνατότητες ανόδου των κερδών κατά συναίνεση.

Οι κορυφαίες επιλογές

Οι κορυφαίες επιλογές για το β’ εξάμηνο περιλαμβάνουν μετοχές μεγάλης κεφαλαιοποίησης, με ρευστότητα, με καλά θεμελιώδη μεγέθη, ισχυρές ταμειακές ροές, βιώσιμα μερίσματα και ελκυστικές αποτιμήσεις (ΟΤΕ), προσφέροντας την καλύτερη έκθεση στον πολλά υποσχόμενο τομέα της Ενέργειας (Μυτιληναίος, Cenergy Holdings), καλύπτοντας σημαντικά θέματα όπως η ενεργειακή μετάβαση και η ανάπτυξη των ΑΠΕ.

Περιλαμβάνουμε επίσης ποιοτικές, μεσαίου μεγέθους εταιρείες με υποστηρικτικά θεμελιώδη στοιχεία του κλάδου και εξαιρετικές προοπτικές ανάπτυξης (Aegean Airlines). Από τις τράπεζες, η Τράπεζα Πειραιώς παραμένει η κορυφαία επιλογή του κλάδου, κυρίως για λόγους αποτίμησης, καθώς υπάρχει μια πιο ελκυστική απόδοση κινδύνου σε περίπτωση που το επιχειρηματικό της σχέδιο υλοποιηθεί όπως παρουσιάζεται.

Για τις τραπεζικές μετοχές δίνεται σύσταση «overweight» με τιμή – στόχο τα 1,95 ευρώ για την Alpha Bank (περιθώριο ανόδου 33%), τα 1,70 ευρώ για τη Eurobank (περιθώριο ανόδου 18%) και τα 3,90 ευρώ για την Τρ. Πειραιώς (περιθώριο ανόδου 43%).

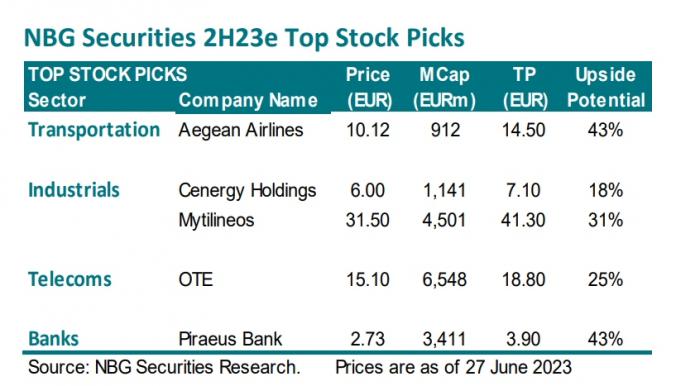

Σε ό,τι αφορά τις κορυφαίες επιλογές της NBG Sec. είναι οι ακόλουθες:

- Aegean Airlines: Τιμή - στόχος 14,50 ευρώ, με περιθώριο ανόδου 43%. Η θετική άποψη για την Aegean βασίζεται κυρίως σε δύο βασικούς παράγοντες: α) στον σταθερό κλάδο της (4 εκατ. διεθνείς τουριστικές αφίξεις πάνω από τα επίπεδα του 2019, τα πρώτα σημάδια από τις πρώτες κρατήσεις και οι εκτιμήσεις των αξιωματούχων κάνουν λόγο για ένα ακόμη έτος ρεκόρ για τον ελληνικό τουρισμό, καθώς ο αντίκτυπος από τη μείωση του διαθέσιμου ευρωπαϊκού εισοδήματος θα πρέπει να είναι συνολικά διαχειρίσιμος) και στα θεμελιώδη μεγέθη της εταιρείας (επενδύσεις σε νέα αεροσκάφη, χωρητικότητα και δρομολόγια, το ευνοϊκό περιβάλλον ναύλων, καλά σχεδιασμένη στρατηγική, έμπειρη διοικητική ομάδα), τα οποία προσθέτουν και αμυντικά χαρακτηριστικά στην επενδυτική υπόθεση, και β) στην ισχυρή παραγωγή ταμειακών ροών, γενναιόδωρες μερισματικές διανομές, ακόμη και μετά τις προσδοκίες μας σχετικά με την εξαγορά των κρατικών warrants.

- Cenergy Holdings: Τιμή – στόχος στα 7,10 ευρώ, με περιθώριο ανόδου 18%. Όπως σημειώνεται η εταιρεία είναι κατασκευαστής καλωδίων κυρίως για τη μεταφορά ηλεκτρικής ενέργειας και χαλύβδινων σωλήνων για τη μεταφορά υγρής/αέριας ενέργειας, συγκαταλέγεται μεταξύ των παγκόσμιων παικτών του κλάδου της, σε καλή θέση για να επωφεληθεί από τη στροφή της παγκόσμιας ενεργειακής μετάβασης που έχει αρχίσει να ξεδιπλώνεται και προβλέπεται να διαρκέσει για πολλές δεκαετίες. Αυτό οφείλεται στην αυξανόμενη παγκόσμια ζήτηση για καθαρότερη ενέργεια για τον μετριασμό της κλιματικής αλλαγής, σε συνδυασμό με τα πρόσφατα γεγονότα ενεργειακής ασφάλειας, καθώς τα αρνητικά γεωπολιτικά γεγονότα που εκτυλίχθηκαν πρόσφατα, π.χ. ο πόλεμος Ρωσίας/Ουκρανίας, προκάλεσαν σημαντικές διαταραχές στον εφοδιασμό και δημιούργησαν ανησυχίες για τη διαθεσιμότητα. Οι προοπτικές υποστηρίζονται από: την καθιερωμένη τάση για βαθύτερο εξηλεκτρισμό (που απαιτεί καλωδιακά δίκτυα μεταφοράς και διανομής), σε συνδυασμό με τα παγκόσμια δημογραφικά στοιχεία (αύξηση του πληθυσμού) και τη δυναμική της αστικοποίησης, την οικονομική ανάπτυξη και τα ρυθμιστικά πλαίσια, την παγκόσμια αύξηση της θερμοκρασίας, τις εκπομπές CO2 (αποανθρακοποίηση), τις εξελίξεις και τις επενδύσεις σε νέες ενεργειακές τεχνολογίες (εξηλεκτρισμός από ανανεώσιμες πηγές ενέργειας) και τη μεγαλύτερη διείσδυση της ψηφιοποίησης.

- Mytilineos: Τιμή – στόχος στα 41,30 ευρώ, με περιθώριο ανόδου 31%. Η θετική άποψη για την εταιρεία βασίζεται στα εξής: α) το εξαιρετικά συνεργιστικό, ταμειακά παραγωγικό και καλά διαφοροποιημένο επιχειρηματικό της μοντέλο με σημαντικές ευκαιρίες ανάπτυξης, ιδίως όσον αφορά τον νέο τομέα της Ενέργειας, β) η ενισχυμένη διεθνής εστίαση, όσον αφορά την παρουσία της σε περισσότερες από 30 χώρες παγκοσμίως, συνεπάγεται χαμηλότερους γεωγραφικούς και ανά χώρα ρυθμιστικούς (ή/και λειτουργικούς) κινδύνους, γ) το ισχυρό και ρευστό της BS, το οποίο της επιτρέπει να υλοποιεί σημαντικές επενδύσεις και να επιδιώκει επαναλαμβανόμενες ροές κερδοφορίας (δηλ. ηλιακά έργα BOT), χωρίς σημαντική επιβάρυνση της μόχλευσης, ενώ εκτιμάται ότι ο Καθαρός Δανεισμός/EBITDA θα κορυφωθεί φέτος στο 1,5x, πριν αρχίσει να μειώνεται στη συνέχεια και θα «προσγειωθεί» στο 1,3x το 2025e, ενώ ταυτόχρονα θα καταβάλλει σημαντικά μερίσματα (4,8%-5,7% το 2023-25), δ) τη στρατηγική απόφαση της MYTIL να αυξήσει σημαντικά την έκθεσή της στις ΑΠΕ, συνδυάζοντας δραστηριότητες αμιγούς ανάπτυξης σε νέες περιοχές (i. π.χ. την πρόσφατη εξαγορά της 1.4GW ηλιακού πάρκου στον Καναδά) και farm-downs (ένα μοντέλο που χρησιμοποιείται από αρκετούς μεγάλους παίκτες ΑΠΕ, το οποίο περιλαμβάνει την πώληση ορισμένων περιουσιακών στοιχείων ΑΠΕ και τη χρήση των προκαταβολικών μετρητών για την επιτάχυνση της ανάπτυξης άλλων έργων ΑΠΕ, σε μια προσπάθεια να διατηρηθεί ένα μοντέλο αυτοχρηματοδοτούμενης ανάπτυξης με χαμηλό CapEx), ε) η εταιρεία είναι πρωτοπόρος μεταξύ των ελληνικών εταιρειών στις πρακτικές ESG, θέτοντας νέους, φιλόδοξους στόχους για καθαρές μηδενικές εκπομπές ρύπων μέχρι το 2050, στ) η σταθερή δυναμική ανάπτυξης των κερδών της, με τις πωλήσεις, τα EBITDA και τα EPS του ομίλου να εμφανίζονται αυξανόμενα με CAGRs της τάξης του 4%, 12% και 14% το 2022-25e, αντίστοιχα, αντανακλούν το γεγονός ότι τα οικονομικά μεγέθη του ομίλου έχουν όντως περάσει στο επόμενο επίπεδο, παρά την παγκόσμια ενεργειακή κρίση, τις γεωπολιτικές εντάσεις και τις αυξανόμενες πληθωριστικές πιέσεις, ζ) η βελτιωμένη ρευστότητα της μετοχής στην αγορά, ιδίως. μετά την ένταξή της τον Μάιο του '22 στον MSCI Greece Standard Index, που αποτελεί σημαντικό ορόσημο για τη μετοχή,

- ΟΤΕ: Τιμή – στόχος 18,80 ευρώ, με περιθώριο ανόδου 25%. Ως αμυντική επιλογή οι προβλέψεις της NBG Sec. προϋποθέτουν οριακή έως μηδενική αύξηση στα μεγέθη, καθώς η ελληνική αγορά τηλεπικοινωνιών είναι σε μεγάλο βαθμό ώριμη. Παρά το γεγονός αυτό και παράλληλα με ένα δύσκολο μακροοικονομικό υπόβαθρο, η παραγωγή ταμειακών ροών παραμένει υγιής και συνεπής, παρά τις σημαντικές ετήσιες ανάγκες σε κεφαλαιακές δαπάνες, υποστηρίζοντας τη συνεχιζόμενη στρατηγική της διοίκησης για ανταμοιβή των μετόχων (συνεπής διανομή μερίσματος και επαναγορά μετοχών), ενώ η μόχλευση παραμένει συγκρατημένη. Οι κινητήριοι μοχλοί του επιχειρηματικού μοντέλου στον ελληνικό τομέα συνεχίζουν να είναι η περαιτέρω διείσδυση των οπτικών ινών στη σταθερή τηλεφωνία, και η μετακίνηση των πελατών σε μακροχρόνια συμβόλαια στην κινητή τηλεφωνία, καθώς και οι πρόσθετες προσπάθειες περιορισμού του κόστους.

- Τρ. Πειραιώς: Τιμή – στόχος στα 3,90 ευρώ, με περιθώριο ανόδου 43%. Η κορυφαία επιλογή στον τραπεζικό τομέα κυρίως για λόγους αποτίμησης, καθώς προσφέρει ένα πιο ελκυστικό προφίλ απόδοσης-κινδύνου μετά την ισχυρή πρόοδο που έχει σημειώσει στη βελτίωση των βασικών λειτουργικών στοιχείων του ενεργητικού της. Συνολικά, με P/TBV 2023 0,6x, η Πειραιώς συνεχίζει να διαπραγματεύεται με ένα σημαντικό discount σε σχέση με τους ανταγωνιστές της, το οποίο εκτιμάται όμως ότι θα μειωθεί. Η Τράπεζα Πειραιώς παρουσίασε το νέο επιχειρηματικό της σχέδιο για το 2023-25, θέτοντας φιλόδοξους στόχους σε όλα τα μέτωπα. Θεωρείται βέβαιο ότι θα καταφέρει να επιτύχει τους στόχους που έχει θέσει, φέρνοντας την αποτίμησή της πιο κοντά στις ευρωπαϊκές τράπεζες. Εκτιμάται επίσης ότι η κεφαλαιακή επάρκεια της τράπεζας θα παραμείνει σε καλό δρόμο, δεδομένης της θετικής τάσης της κερδοφορίας και της δημιουργίας κεφαλαίων. Η επέκταση του δανειακού χαρτοφυλακίου και οι αυξήσεις των επιτοκίων αποτελούν σημαντικούς «βοηθούς» για την κερδοφορία, η οποία αναμένουμε επίσης ότι θα απορροφήσει το αυξημένο κόστος χρηματοδότησης, ενώ τυχόν αυξημένο κόστος καταθέσεων θα είναι λιγότερο σημαντικό ζήτημα από τους ομολόγους της, δεδομένου του χαμηλότερου δείκτη δανείων/καταθέσεων της Τρ. Πειραιώς. Όσον αφορά τους καταλύτες, το φιλικό προς την αγορά αποτέλεσμα των εκλογών της 25ης Ιουνίου, το οποίο εξαλείφει τους πολιτικούς κινδύνους στην Ελλάδα και διασφαλίζει τη συνέχεια των δημοσιονομικών και οικονομικών πολιτικών, θα πρέπει αναμφίβολα να αποτελέσει θετικό καταλύτη για τις ελληνικές τράπεζες. Η επίτευξη της επενδυτικής βαθμίδας από την Ελλάδα θα αποτελέσει αναμφίβολα έναν ακόμη θετικό καταλύτη για την Τρ. Πειραιώς και την ελληνική αγορά γενικότερα, οδηγώντας ενδεχομένως σε μείωση του κόστους χρηματοδότησής της. Το ίδιο ισχύει και για την αποεπένδυση του ΤΧΣ, αναδεικνύοντας την πλήρη ανάκαμψη των τραπεζών από τα χρόνια της ελληνικής οικονομικής κρίσης, καθώς και την αύξηση της ελεύθερης κυκλοφορίας τους. Τέλος, η διανομή μερίσματος θα λειτουργήσει και ως ένδειξη της επιστροφής της Τράπεζας Πειραιώς στην κανονικότητα μετά τα χρόνια της κρίσης, προσελκύοντας έτσι ακόμη περισσότερο το ενδιαφέρον των επενδυτών.